你好,欢迎来到《张潇雨·个人投资课》。我们来介绍第三种经典的资产配置组合——斯文森组合。

你可能经常听说一个投资理念,叫“用闲钱投资”。这个理念是有道理的,因为如果你必须在某个时点把投资组合兑换成现金,就意味着你哪怕在市场很差的时候也不得不退出,换个角度说你是在被迫择时。如果这种情况发生,你的投资回报很可能会受到影响。

但在实际生活中,我们还是会遇到一些情况,比如我们希望用投资带来的收益支付一些日常支出,就像每年拿出一部分钱来旅行,或者用投资的收益给退休后的自己养老等等。这都是很常见的需求。那么这个时候,用一笔钱来做投资并且长期不动的策略就没那么适用了,那我们应该怎么做呢?

在回答这个问题之前,我们先来思考一个貌似无关,但实际上很有意义的问题:世界上最顶级的私立大学,像哈佛、耶鲁、牛津、剑桥,它们日常运营的钱是从哪来的?

答案很直接:来自于校友的捐赠收入。

听到这个答案你肯定很吃惊。对,这些顶级私立大学的花销并不是靠学费支撑的,比如耶鲁大学2018财年,学费收入只占总收入的17%左右,再除去发放出去的奖学金,就只剩10%了。

那捐赠收入是怎么回事呢?美国的大学都会有校友来捐款,这些捐款就组成了一只基金,并且有专门的人打理,而基金每年的一部分收益,就会拨给学校作为财政预算,用来支持学校的运营和发展。

不要小瞧捐赠基金,像哈佛、耶鲁、普林斯顿和斯坦福这样的顶级院校,现在捐赠基金的规模已经有两三百亿美元之多,比起你听说过的很多华尔街基金还要大很多,甚至有人开玩笑说,这些大学的本质是附带教育功能的对冲基金。

同样,也不要小瞧捐赠基金拨款对学校的影响。拿耶鲁大学来说,它的每年支出中,超过1/3都是靠捐赠基金的拨款。斯坦福大学更是,学校40%左右的支出都要靠捐赠基金拨款来支持。

所以你应该明白了。捐赠基金管理得好不好,很大程度上决定了一个大学的好坏。如果捐赠基金一直稳定增长,学校就有足够的财力吸引好的老师、好的学生,并给他们创造好的环境,而学校的竞争力也就能一直保持下去。

那说了半天,这和我们个人投资者有什么关系呢?你回想一下我们开头说的那种情况就明白了:

我们想做一个投资组合,并希望它的收益能支撑我们的一部分花销,这就对我们的投资提出了两个要求:

一是收益不能太低,这样,去掉我们花掉的部分和通货膨胀的部分之后,才能保证本金依然不减少,甚至是增加的,投资可以持续下去;

其次,由于投资期限长,所以一定程度的波动是可以接受的,但是大幅回撤不能接受。因为如果账面一下亏损太多的话,就很难拿出钱支持花销了。

发现没有,我们的要求和这些顶级大学是一模一样的。一方面,他们也非常重视保护资金的长期购买力;另一方面,他们对大幅的回撤也非常敏感。

哈佛大学在2008年金融危机的时候就经历了很沉重的打击,一年亏损了接近30%,基金规模从370亿美元左右直降到260亿美元,整个学校的预算都不得不大幅减少,甚至还得裁员。所以大幅的回撤也是他们最不想看到的。

所以,当你有了一些本金积累之后,我们其实可以复制这些顶级私立大学的投资策略,来达到我们的目标。

说到大学捐赠基金的投资策略,就必须要提一个人的名字,他就是耶鲁大学捐赠基金的掌门人大卫·斯文森。

斯文森从1985年开始掌管耶鲁捐赠基金,那时候基金的规模只有13亿美元。而三十多年之后,斯文森已经把这只基金的规模做到了280多亿美元,平均年回报达到了可观的12%。

而最重要的是,在当年那个大部分捐赠基金都只会投资国内股票和债券的时候,斯文森开始大刀阔斧地革新资产配置方法,而他后来多年的研究和实践成果,如今已经被各个大学广泛地采用,像哈佛、斯坦福、普林斯顿以及所有你听过名字的顶级私立大学的捐赠基金,基本都采用了斯文森资产配置的底层逻辑,他的方法可以说开创了一个新的时代。

这里我来简单介绍一下这个“耶鲁投资法”的核心。

当年的斯文森是怎么用耶鲁的基金投资的呢?他当时发现了两个秘密:

第一个秘密是,要想保证长期回报高,整个投资组合一定要偏重于股权,也就是股票。

你看,这个秘密其实我们之前的课程已经反复讲过了,现在也是整个业界的共识。但在八十年代斯文森接管耶鲁基金的时候,绝大部分的大学捐赠基金都更喜欢债券、房地产、黄金这样的投资产品,不太敢下重注在股票这个品类上。而斯文森当时非常坚定地认为应该多投股权。

但这会带来一个我们都知道的问题——波动大。那么有没有一些股权品类,是相对比较稳定,不太随着市场上上下下波动剧烈的呢?

斯文森就找到了这么一个品类——说出来你也很熟悉,就是风险投资和私募股权投资,也就是我们常说的VC、PE和对冲基金。

从入主耶鲁之后,斯文森就大力主张把钱投到风投、私募、对冲基金这些地方,这在当时也是非常大胆创新的。因为只要提到大学基金,大家想到的词都是“稳健”、“保守”,而VC、PE这类东西,大家都觉得是冒险、激进、风险高。拿学生老师们将来要用的钱,交给风险投资家们投资那些虚无缥缈的互联网项目,确实是有点离经叛道了。

那么斯文森为什么要这么做呢?最核心的一个原因就是,优秀的VC、PE和对冲基金,往往能提供不受市场好坏影响的收益。

举个例子,比如你买了一些股票,那么它们的价值肯定受到市场股价波动的影响;但是如果你投资的是红杉这样的风投机构,它们拿着你的钱投资了上市之前的美团、拼多多、今日头条……可以想象,你的咨询的增长,和整个市场每天股价的上上下下的相关性是很小的。

所以有时候我们也把这些机构带来的回报叫做“绝对回报”,意思就是不管市场好还是不好,我就是稳稳地提供我该提供的回报。

你看,这是不是就解决了刚才我们说到的那个问题——作为捐赠基金来说,它最希望保证的是钱一直稳定增长,哪怕牛市跑输一点也没关系,只要熊市的时候自己还很稳定就行。这样就可以良好地支撑学校的发展。而斯文森就通过对VC、PE、对冲基金的投资,做到了这一点。

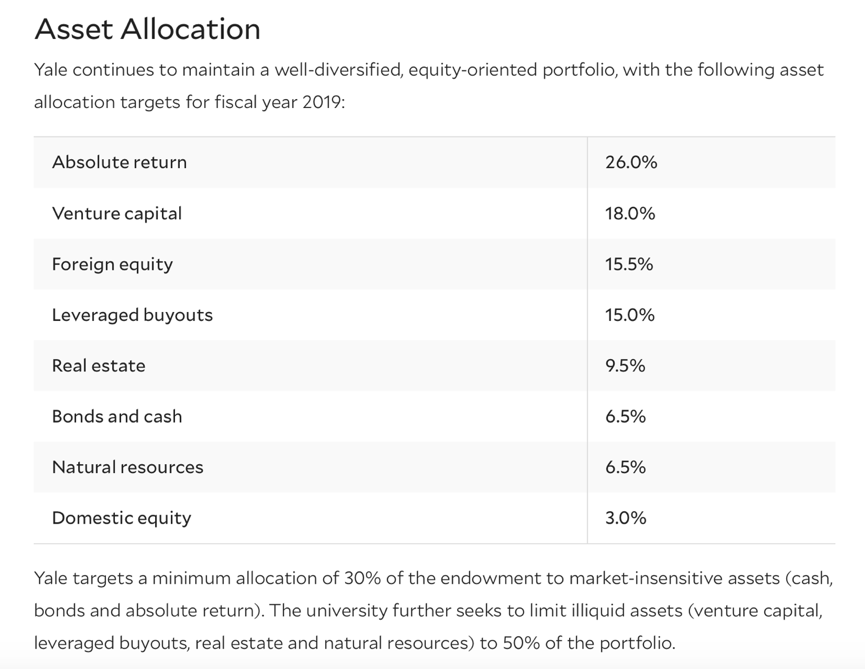

下图是来自耶鲁大学官网对基金在2019年大类资产配置的目标,你可以看到绝对回报(Absolute return,26%,这里主要指的是对冲基金)、风投(Venture capital,18%)、杠杆收购(leveraged buyouts,15%是私募基金的一种)这三项投资就占到了整个基金的60%。

但现在你会发现一个问题:我们普通投资者没法复制这个方法,因为VC、PE、对冲基金这样的机构,一般是不会对普通投资者开放的。但是,好在斯文森在他的书里,给普通投资者们提供了一个简化版的耶鲁投资法:

斯文森说,对于个人投资者,他有三个核心的原则和建议:

第一,一个投资组合里应该有6种不完全相同的资产,但总体来说应该以股票为主。因为从长期来看,股票永远是回报最高的选择;

第二,投资者应该按照自己设定的时间频率来给组合进行再平衡,一般来说一年一次就可以;

第三,市场很难战胜。所以相对个股,投资那些低成本的指数基金是很好的选择。

这三条原则是不是和我们课程一直主张的非常相像?斯文森根据这个思路,推荐了这样的一个资产配置方法:

我们可以看出,这个组合比我们之前介绍的组合,要更偏重股票一点,整体分配给股票的部分达到了50%。

另外,斯文森也比较喜欢房地产信托基金(REITs)这个投资品种。我们前面说过,房地产信托长期收益和股票类似,所以这个组合虽然成分多一些,操作起来也复杂一些,但总体收益就要比之前介绍的两个组合要高一些,当然波动也更大。

我们还是用数据说话。从1973年到2013年这个区间,斯文森组合的关键指标上:

可以看出,这个组合的表现和我们的预期还是比较一致的。同样,你也可以根据自己的偏好,把里面的产品成分进行替换。

比如通胀保护债券主要是和美国的通货膨胀率挂钩的,所以我们可以去掉,换成其他种类的债券。如果你在中国投资,美国大盘股也可以换成中国大盘股,比如沪深300这种没有人为因素干预的指数。

另外,以下是一些常见的REITs基金,有兴趣的同学可以去研究一下:

Vanguard Real Estate ETF (VNQ)

Realty Income(O)

HCP (HCP)

Boston Properties (BXP)

Digital Realty Trust(DLR)

讲到这里,斯文森组合就讲完了,你对我们介绍的三种资产配置方法应该也有一个全景式的了解了。

从永久组合到全天候组合,再到斯文森组合,我们讲了三种典型的投资组合,它们的收益逐渐增加,波动逐渐增大,涉及的资产品类复杂程度也是逐渐增高。

但无论是哪种投资策略,都不是定论,我们也一直在强调,资产配置这件事没有绝对的好坏,你完全可以针对自己的偏好进行调整,来适应自己的需求。

比如,如果你完全不在乎风险和回撤,你甚至可以采用巴菲特“资产配置”法,90%的美国标普500指数+10%的现金。作为一个股票的狂热拥趸和全球经济的乐观主义者,巴菲特的资产配置就是几乎全仓股票——只是我们大部分普通人,确实没法做到如他那般洒脱和淡定罢了。

好了,三种经典的投资组合我们全部介绍完了。下节课我会给你讲一个新的投资策略,带你在投资上抄个近道。