你好,欢迎来到《张潇雨·个人投资课》。这是我们第四模块的第一讲,从这一讲开始,我们来说点不一样的东西。

之前在课程里,我们的整体逻辑是在告诉你,如何在投资之路上避免那些最常见、最危险的错误。现在,主要的错误都讲完了,下一个关键的问题当然就是:接下来我们应该怎么做呢?

所以从这一讲开始,我会在之前课程内容的基础之上,告诉你如何进行投资。或者更准确地说:既然我们要多元分散,那么通过投资不同的资产品种,来搭建一个适合自己的投资组合,就是我们的主要任务。

我们接下来的课程,就是给你讲清楚搭建投资组合的理论知识和实践方法。

在动手之前,我们先来思考一个重要的问题:就像是我们完成工作需要 KPI 一样,我们应该围绕什么样的指标,来搭建自己的投资组合呢?我们投资组合的核心 KPI 应该是什么呢?只有明确了这个东西,我们的工作才能更有针对性。

相信很多同学的第一反应是:收益率。

当然,收益率非常重要,我们做投资就是为了赚钱。但如果你仔细想想,收益率其实是一个静态概念——换句话说,我们衡量收益的时候都是这样的:先选取两个时间点,一个开始一个结束,然后直接计算它们之间的变化,得出来的就是收益率了。

但是投资本身可不是静态的,想要从起点顺利走到终点,路程的艰险程度是一个非常重要的考虑因素。

想象一下,假设你有一笔投资 5 年翻了一倍,回报相当不错,站在现在回头看,这当然是一笔不错的投资。但如果这 5 年时间里,你每天都要为这笔投资心跳加速、担惊受怕、晚上睡不着觉的话,这个钱赚起来也是太辛苦了,而且今后很难持续下去。

所以在实际中,我们不可能忽视波动的存在。

投资界有一个默认的共识:在获得同样收益的情况下,波动越小,说明你的投资水平越高;同样,在同样波动的情况下,你获得的收益越大,你的投资水平也就越高。

那么管理波动性对于我们普通投资者有什么意义呢?主要意义在于,你对自己投资波动控制得越好,你就越有可能把投资这件事长期地坚持下去。

否则如果路程太过起伏,很有可能你不是频繁反复地交易,落入择时的陷阱;就是受不了心情的波动,干脆中途放弃了。所以不管你的投资风格如何,波动性都是一个需要关注的东西。

不过之前我们也提到过,像“波动”、“风险”这样的词汇,其实都非常抽象,我们的大脑很难直观地理解。所以我告诉你一个非常直接的指标,可以用来当做我们构建投资组合的核心KPI。管理好这个东西,就管理好了你的波动和风险。

这个指标就叫做:投资组合的最大回撤(Maximum Drawdown)。

最大回撤是怎么定义的呢?其实很简单。

假设你的投资组合里一共有100块钱,后来这100块钱涨到150块了,但之后又跌成了120块。那么这个投资组合的最大回撤就是(150-120)/150=20%。换句话说,最大回撤测量的是,从你投资曾经到过的价值最高点开始,你的组合最多一共跌了多少。

这个指标的定义非常符合行为金融学的认知。作为人类的普通一员,我们都有所谓的“损失厌恶”的倾向,也就是,账面亏损带来的痛苦,要比账面上盈利带来的快乐感受要强得多。而且你想,我们是怎么衡量自己有多少钱的呢?一定是我们曾经到过的最高值。比如你开始有100万身家,后来资产上涨到300万,但是后来又跌回到了200万——你一定不会觉得自己是赚了100万,反而会觉得是亏了100万。这就是人的普遍心态。

有很多学术研究显示,投资跌幅在20%以内,投资者通常可以接受;跌了20%~40%,人们会觉得损失惨重,如果跌掉40%~50%甚至更多的时候,大部分人的心理防线基本就被击破了,这时候他们往往会选择割肉离场,把账面上的亏损变成真正的亏损。

所以对于普通投资者来说,构建一个投资组合的最终目的是什么呢?就是在管理最大回撤的基础上,获得长期回报。

理解了这个核心目的,我们下一步显然要弄清楚:最大回撤是什么造成的呢?它的决定性因素是什么呢?

要回答这个问题,就要涉及到投资学术界的一个颠覆性研究成果了。

著名的投资大师、耶鲁捐赠基金的掌门大卫·斯文森说过,我们在市场上不管做什么,本质上都是在做三件事:资产配置、市场择时和产品选择。

资产配置我们都已经有所了解;市场择时在之前的课程里我们也讲过,其实就是选择时机来进行买卖;而产品选择(securities selection)的概念也很直白,这里的“产品”是一个统称,指的就是市场里各种我们可以交易的东西,比如股票、债券、基金,等等。

所以你看,这个总结非常完善,我们投资的时候,要么就是在资产配置,要么就是在择时,要么就是在选择具体的投资标的,不可能有其他情况了。

你觉得这三类行为,分别对我们投资回报的波动性,也就是收益率上上下下的波动幅度,有多少影响呢?

在1986年,三位著名学者(Gary P. Brinson, Randolph Hood, and Gilbert L. Beebower)发表了一篇叫做《投资组合业绩表现的决定因素》的论文。里面就得出一个结论:投资组合回报的波动性,有93.6%都是由资产配置决定的。而市场择时和产品选择的贡献可以忽略不计。

当时这个结论就让整个投资界非常惊讶。

等到了1991年,另外三位学者( Brinson, Hood, and Brian D. Singer)对这项研究进行了后续的补充,在更换了一些研究对象和研究方法之后,他们得出的结论是:投资组合回报的波动性有91.5%是被资产配置决定的,其他两项因素可以忽略不计。

说白了就是再次肯定了之前的研究结论——资产配置在其中就是起决定性作用的,市场择时和产品选择都可以忽略不计。

这个结论听起来有点反直觉,但事实就是这样的。

比如,你可能觉得买了一个大牛股,肯定对投资收益率的波动幅度有影响啊,产品选择怎么会不重要呢。但一方面我们之前说过,大牛股的数量极其稀少,在统计学上的意义很小,和买彩票的概率差不多;另一方面,哪怕是大牛股也是股票,在整个股市波动的时候,它会很大程度上跟着市场一起波动,换句话说,大牛股在市场跌了30%的时候也一样会跌这么多,甚至可能跌掉更多。

我们来看一个简单的例子。

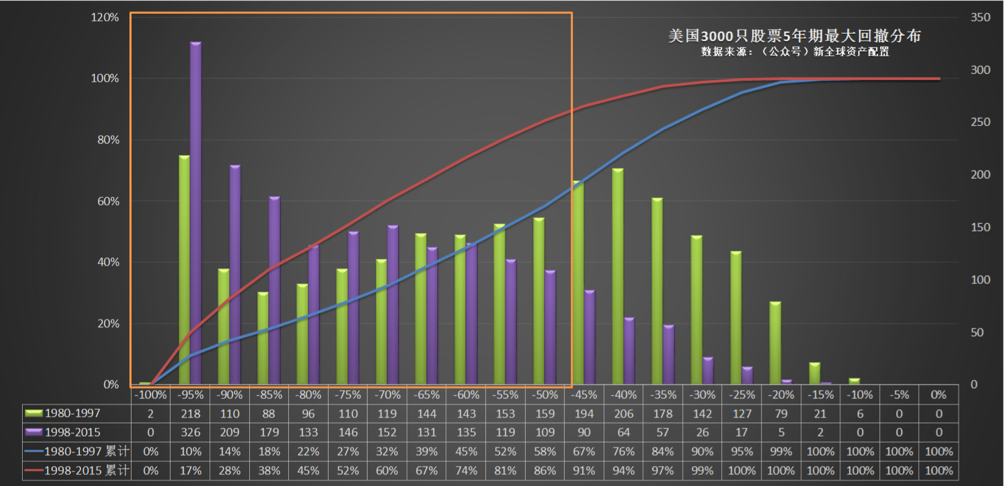

在《新全球资产配置白皮书》这篇文章里,徐杨老师进行了一个统计。他选取了美国从1980—1997年,1998—2015年市值最大的3000只股票,然后计算了这3000只股票在任意一个5年的投资周期之内,所经历的最大回撤。

结论就是:

- 1980年至1997年,有58%的股票,跌幅曾经超过50%。只有6只股票,最大跌幅在10%以内。

- 1998年至2015年更惨。由于这个时间段里美国经历了2次金融危机,有超过86%的股票的跌幅超过50%。只有2只股票最大跌幅在15%以内。

而且不只是股票,美国房地产指数最大跌幅超过60%,就是被誉为低风险资产的美国十年期国债,也曾跌了超过20%。而且它们不仅跌幅大,涨回去的时间也很长。

下面是完整的统计图,也包括了中国股市的数据,其中上证综指和深证成指的最大回撤都超过了70%。

所以结论很简单:

从长期看,择时和选股选基金这种东西对组合波动,尤其是最大回撤的贡献很低。你的组合里有多少股票,有多少债券,有多少种相关性比较低的资产,才是最重要的。

另外说句题外话,你可能会在很多地方看到过类似于“投资组合的收益90%由资产配置决定”这样的论调,这是一个经典的错误,很多专业人士都把这个学术成果解读错了。下次碰到这样的说法,记得纠正对方,资产配置决定的是90%以上的收益波动幅度,而不是收益本身。

所以说到这里,我们的结论已经很清晰了:

第一,我们构建一个投资组合的目的,是在管理最大回撤指标的情况下,获取长期收益;

第二,由于大类资产配置对最大回撤指标和组合的波动性具有决定性的影响,所以我们的主要工作应该集中在确定大类资产配置的方案上;

第三,在构建这个组合的时候,不要忘了我们之前课程提到的其他投资原则,也就是除了多元分散之外,还要:降低成本、被动为主、保持恒心、不懂不做。

这就是这节课的核心内容。

接下来的课程,我会给你介绍一些符合我们全部原则,经典大师级别的资产配置方法。