你好,欢迎来到《张潇雨·个人投资课》。

在投资过程中我们常常喜欢做一件事:咨询别人的建议。

比如遇到了一个比较懂投资的人,总喜欢要问问 TA最近买了什么,接下来什么股票、什么资产可能表现好,或者关注市场上的各种观点,比如雷伊·达里奥最近怎么评价市场,索罗斯又给央行提什么建议了,等等。很多时候,我们的投资决策就是依据这些建议作出的。

但是你有没有想过,这些看似权威的建议,可能正是造成我们亏损的原因?

你可能觉得有点奇怪,但看似权威的建议也会出问题,因为里面会有一个“利益错位”的问题。

我们先来举个例子,看看什么是利益错位。

对公司和股票稍有研究的同学应该知道一个词,叫“分析师评级”。所谓分析师评级,就是华尔街以及国内的主要投行和券商,对一家长期跟踪的公司的股票,给出的投资建议。

常用的评级有:买入、持有、卖出、观望,等等。理解起来非常直白。看新闻的时候你也会读到这样的消息:高盛的互联网行业分析师某某某,最近把亚马逊的股票评级从“持有”变成了“买入”。于是亚马逊股票应声上涨了几个百分点,等等。

这时你可能会觉得,分析师评级听上去非常专业啊,应该靠得住吧?至少比我自己去研究靠谱吧?

确实,这些大型投资机构的股票分析师的能力还是很让人钦佩的,因为他们往往都是名校毕业、成绩优秀,通过层层选拔进入到公司里,然后要工作相当长的时间,才被允许独立地撰写报告,发布自己对某只股票或者某个行业的观点的。

但问题在于,他们多厉害可能都跟咱们没关系,因为他们的目的并不是帮我们赚钱。

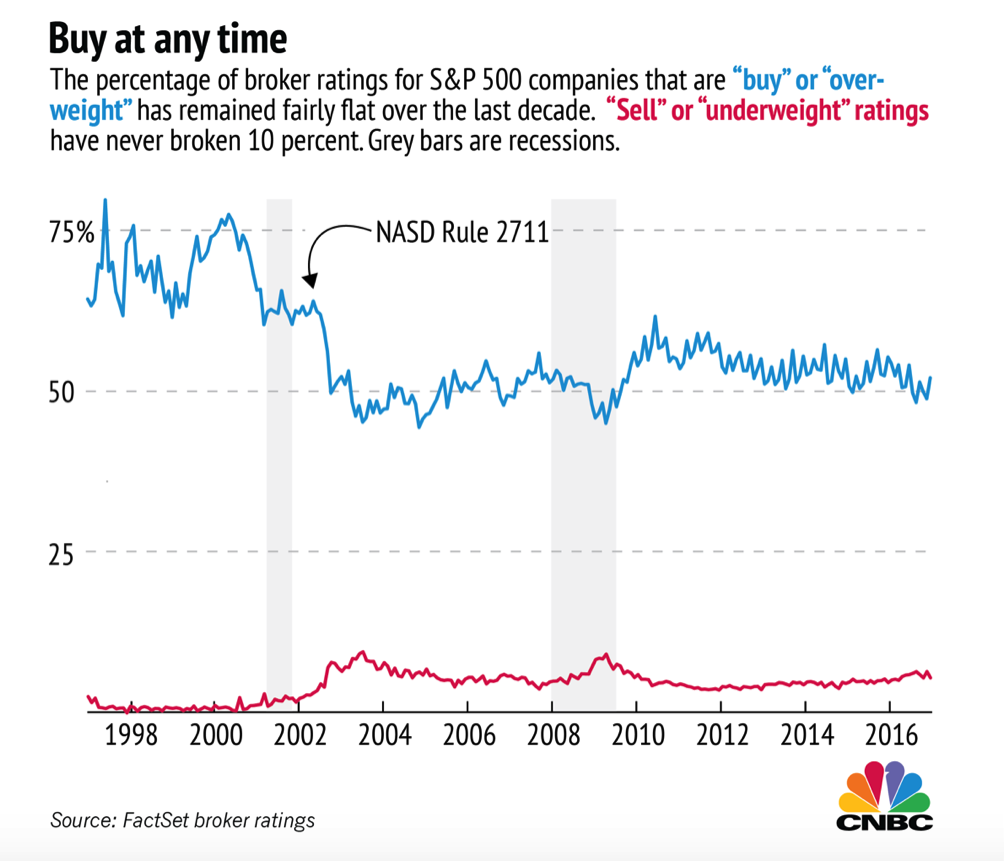

2017年,《华尔街日报》作过一个统计,统计显示:

针对美国标普500指数覆盖的500家公司,美国的投行和研究机构给出的几千个评级中,只有大概6%是“卖出”评级;著名的金融媒体CNBC也作过一个统计,从1997—2017年,这20年的时间里,整个市场上股票的“卖出”评级的数量,常年都在10%以下。

也就是说,分析师对于90%以上的公司,或者推荐你“买入”,或者让你“持有”。

用常识也能判断,这些评级显然是不合理的。

我们之前课程里也讲过:从1926年到2015年这90年的时间里,美国一共有超过25000家公司上市,到现在还能算“活着”的也就是四五千家左右,超过80%的上市公司都已经消失了。怎么可能有90%以上的公司都值得持有呢?这显然是矛盾的。

那为什么分析师要给那么多公司好的评级呢?

原因就是,股票分析师挣钱的方式,并不是你想象的那样,说白了就是,他们并不靠自己的评级结果挣钱。

对于分析师来说,他们的衣食父母是大型投资机构——比如各种公募基金、对冲基金、保险公司等等。而对于大型投资机构来说,它们并没有那么在意分析师给出的评级到底是什么。因为很简单,这些机构往往也有自己专业的研究团队,负责产出具体的投资决策,不可能别人说什么自己就信什么。即使拿到投行分析师的报告,更多的也是参考里面的逻辑和数据,具体买还是卖,还是得自己作决定。

那分析师对机构来说还有什么作用呢?有一个很大的作用,那就是帮助它们和各个上市公司的管理层牵线。

专业投资机构在调研的时候,会有一个核心的诉求,就是和公司管理层直接对话和交流,这样才能对公司有更准确的判断。想象一下,你如果买入苹果股票之前,能直接和蒂姆·库克聊聊公司未来的发展,那肯定会对自己的投资很有帮助。

但是,专业投资机构要覆盖成百上千家公司,不可能和每家公司的老板都搞好关系,时间上也不允许。所以他们想见库克的话怎么办呢?这时候行业分析师的价值就显现出来了,他们对自己行业的企业非常熟悉,他们会帮你牵线搭桥,让你和管理层对话,会带你进行公司调研。简而言之,这就是行业分析师提供的一种服务。

既然是服务,就肯定不是免费的。作为回报,专业投资机构会每年拿出一定的佣金付给行业分析师。至于佣金是多还是少,肯定要看你服务得好不好了。

说到这里,你应该已经看出问题了:

行业分析师的奖金来自于投资机构的佣金,投资机构又经常需要拜访自己负责追踪的公司,那么显然,我要是分析师,肯定要和自己负责的公司搞好关系啊。怎么搞好关系呢?起码别老天天给人家挂个“卖出”评级吧。否则你下次见到这家公司的管理层的时候,还好意思打招呼么?

所以,这就导致了我们开始说到的那个现象:华尔街对公司给“卖出”评级这件事非常保守,所以数量常年很低,没有人想得罪自己的真正金主。

这就是我们说的“利益错位”问题——对于分析师来说,给出“买入”和“持有”的建议,会让他们的日子更加好过,所以这个建议本身的准确性就有待商榷了。

当然,这里我绝不是说华尔街的分析师都是没有独立思考能力和毫无职业品德的人,好的分析师还是非常多的。但由于这种独特的利益分配机制,我们在学习他们的观点,获取他们建议的时候,就要格外小心。

其实,不只在专业的分析师和投资机构之间,这种“利益错位”的现象,在我们自己的生活中也是无处不在的。

比如一个最典型的例子,就是我们都会碰到的银行理财顾问或者客户经理。

你可能不知道这些客户经理是如何挣钱的。简单来说,他们的收入很大一部分也是拿佣金。这个佣金来自哪儿呢?就来自于把五花八门的理财产品卖给你得到的提成。

这里有一件事情值得注意:目前我们知道的绝大多数理财产品和基金,都不可能保证收益,哪怕是保本,这么做会直接触犯国家法律。换句话说,任何理财顾问,卖给你产品之后,都没有任何义务保证你的收益,你也没有权利要求对方这么做。所以对TA来说,只要能把东西卖给你,佣金拿到,那么任务就完成了。至于你是不是能赚钱,是不关 TA 的事的。

甚至在这种机制下,理财顾问更想卖给你佣金更高的产品,而不是更适合你或者收益更大的——这才是他们核心动力的来源。所以在这种错位的利益之下,你想你还能赚钱么?

更有意思的是,刚才我们说的这些“利益错位”问题,都是和钱挂钩的。但赚钱绝对不是别人给你各种投资建议的唯一动力,很多时候甚至别人只是出于关心,也会给你带来麻烦。

举个例子。假设你作为投资买了一个房子。但是由于市场前景不明,你在考虑是不是要卖出。这时候,你和一个懂一些买房投资的朋友聊起了天,你问 TA ,我这个房子买得对吗?是不是应该卖掉呢?

这个时候,你的朋友成了给你建议的人。而 TA很有可能出于对你的关心,想安抚你焦虑的情绪,所以分析了一大通然后说:我觉得房价之后肯定能涨回去,还是别卖了。

所以,通过这些例子我们想说什么呢?

我并不是说投资的任何建议都不能听了——毕竟这是我们反思、学习和进步的重要方式。我要说的是,不要简单地根据对方的建议就直接采取行动。

首先,你要判断对方与他的建议之间有没有利益关系,是什么利益关系;

另外,你还要考虑对方有没有出于感情等因素讨好你的可能。

以咱们的投资课为例,我不会因为给你建议而获得任何额外的收入,而且我只有服务你的目标,而没有讨好你的动力,所以从基本面上来讲,我的建议你可以参考。当然,这也不意味着我任何时候说的东西都是100%正确的,接下来还要你去收集更多、更全面的信息,来帮助自己作一个投资决策。

所以,下次银行理财经理再给你打电话推荐投资产品的时候,你也许应该既不立刻答应 TA,也不马上拒绝TA,而是去搜集关于这个产品以及产品背后的更多信息,然后再作一个综合的决定。