你好,欢迎来到《张潇雨·个人投资课》。

一说起投资,我们通常想的都是收益的高低,毕竟大家都是为了来赚钱的。但其实我们往往会忽略一个事实:

我们获得的收益,一方面是投资带来的回报,但同时,我们在过程中还支付了很多费用和成本。这两个东西相减,才是我们实实在在赚到的钱。

换句话说,想要真正赚到钱,我们不但要考虑“开源”,也不能忘了“节流”。

那有些同学可能想:这个道理我能明白。不过做投资,肯定是“开源”比“节流”更重要。钱都是挣出来的,不是省出来的啊。

但在个人投资这件事上,事实可能和你的直觉正好相反。

实际上,投资过程中的费用和成本,对我们的投资收益率的负面影响非常巨大。很多投资者就是因为买了费用过高的产品,或者忽视了投资中的很多隐性成本,最终导致自己的回报凄惨。在这一讲,我们就来说说这个话题。

既然要说成本和费用,我们就得先说说我们投资的时候最常遇到的费用都有哪些。

对于普通投资者来说,最常见的投资方式就是购买各式各样的基金,那么一个典型的基金都会有哪些费用呢?

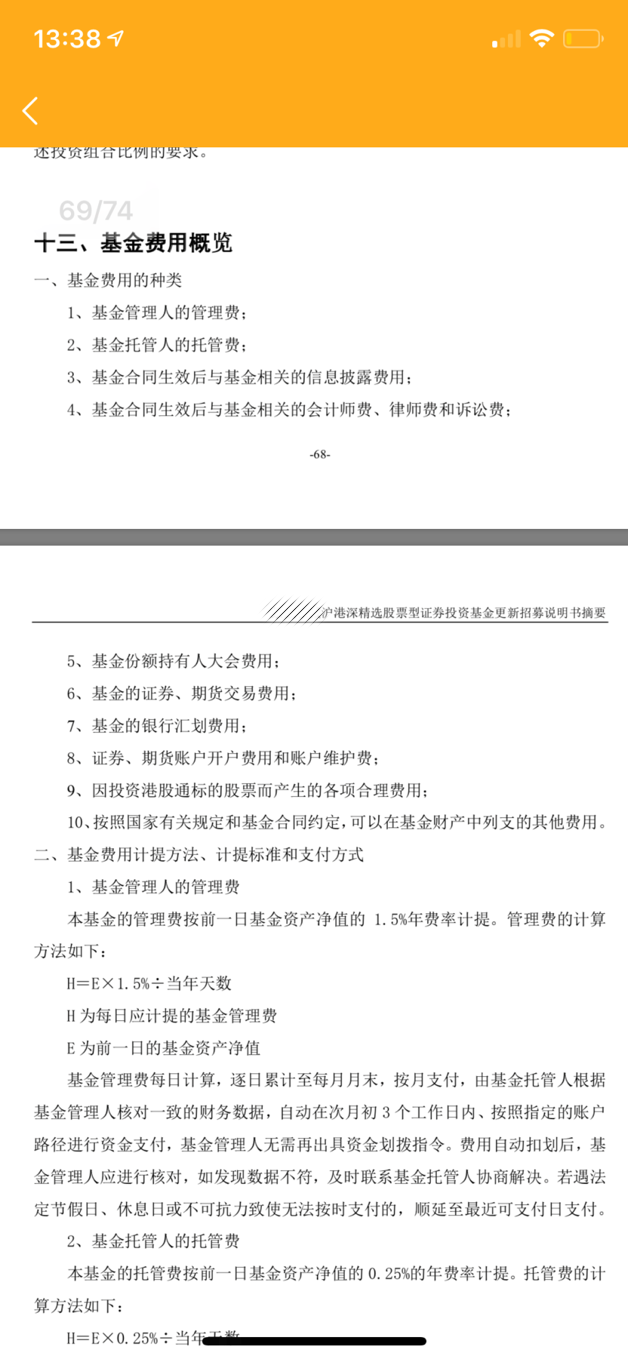

我找到了国内一个著名基金公司旗下基金的招募说明书,翻到了“基金费用概览”那一页。

你会看到,在我们买一个基金的时候,涉及的费用多达十项……从管理费到交易费,从托管费到账户维护费,这些钱,全都是羊毛出在羊身上,是靠我们每个买基金的人来支付的。

那么这些费用和成本加起来有多少呢?我们简单来计算一下。

拿这只基金来说,它的名称叫做“沪港深精选股票型基金”,一听就知道是投资股票的。这类基金一般费用比较高。比如这只基金,首先要收1.5%的管理费——管理费主要就是用来支付基金经理和团队的工资,租办公室的费用,各种运营杂费的。

而且,这个1.5%可不是一次性收取的,而是年年收——准确说是每天收,一年加起来是你投资额的1.5%。只要你在里面一天,它就要收你一天的费用。

另外一个常见的费用是申购费,这是个一次性的费用。这只基金的申购费是1.5%,也就是说,你买100块钱这个基金,那么买进去的一瞬间,基金公司就拿走了1块5。等于基金一到账,你就剩98块5了。这个钱当然是被基金公司挣走了。

还有一个隐藏很深的费用叫做赎回费,所谓赎回费,就是如果你说我不想投资了,我要把钱拿出来,基金公司还要收你一笔钱。

比如这只基金,如果你7天内就赎回,要收走1.5%的赎回费,当然如果你投资的时间更长一些,比如1~2年赎回,费用就会降低到0.25%,这也是鼓励你保持耐心、长期持有的一种方式。

所有这些我们提到和没提到的费用加起来有多少呢?拿这只基金来说,假设你持有的年限是3年左右,那么每年会付出3%左右的费用。

那么这里问题就来了:每年3%的费用到底高不高呢?好像听着也没多少啊?

如果这么想,可就大错特错了。

我们来做个简单的计算你就明白了。假设本来你投资的这个基金,平均每年回报是10%,这个成绩相当不错了吧。但是由于你支付了各种五花八门的费用,最终你真正拿到的收益应该是7%。

假设我们一开始投资了100块钱,按照10%的每年回报,十年之后你的100块钱会变成259块钱,二十年之后你的100块钱会变成673块钱,分别翻了接近3倍和7倍。

但是经过基金公司的“雁过拔毛”,按照7%计算,你的100块钱会变成多少呢?十年之后是197块,二十年之后是387块。

这是个什么概念?如果按照投资十年计算,你的利润被别人拿走了40%;如果按照二十年计算,你的利润被别人拿走了50%,高达一半之多。

换句话说,仅仅因为这些看起来好像也没多少的费用,你辛辛苦苦攒钱投资二十年,最后一半的收益都奉献给基金公司和基金经理了。这听起来是不是有点荒谬?

但没办法,投资的时候我们都更爱盯着那个收益率的数字,而往往忽略了节省成本的重要性。

而且,基金公司和各种财富管理机构非常清楚地知道这里的门道,所以在刚才那份74页的基金招募说明书里,你得翻到第69页才会发现关于费用和成本的说明。

那么为什么看起来每年只有一点点的成本,却会大幅改变我们的投资收益呢?其实原因也很简单,就是我们最熟悉的复利的作用。说白了,你第一年付出去的那2%、3%,看起来不起眼,之后如果复利滚动十年、二十年,结果也是很可观的。

比如有人就算过这么一个账。我们都知道,股神巴菲特用来投资的不是一个基金,而是一个控股公司。所以,任何想投资巴菲特的人,直接买伯克希尔·哈撒韦的股票就行了,不用交给他任何额外的费用。但是如果我们现在假设巴菲特开始成立的是一个对冲基金,也收取各种行业标准费用,那么他会吃掉多少给投资者创造的利润呢?

对冲基金的典型费用结构是所谓的“2+20”,就是每年管理费是2%,如果赚到了钱,基金经理和你二八分,你拿80%,他拿20%。

这个分成听起来好像还挺合理的。但是如果你真的计算一下,结果可能会吓你一跳——

假设从1956年开始算起,在长达60多年里,你投资1万美元给巴菲特,他不收取额外费用的话,这笔钱最终会变成6亿美元,收益简直可怕;但如果他采取这个“2+20”的收费方式,他最终返还给你的是多少钱呢?答案是:2000多万美元。

换句话说,靠收取这个费用,巴菲特最终会拿走你96%的投资回报。你没有看错,不是20%,不是50%,而是96%。

现在你应该知道成本和费用的可怕之处了吧。这就是这节课我想告诉你的:在投资的时候,千万不要忽视了节省成本。哪怕你每年只能省掉一点点,对长期投资收益率的帮助也是很大的。

那么说到这里你肯定想,如果一年3%的成本比较高,那么多少才算低,我才更应该买呢?

当然,这个问题没法一概而论。一个投资产品的成本费用,不同基金公司,不同投资品类,甚至不同时期都会不一样。不过我可以给你个简单的参考。

总体来说,市场上常见的基金里,费用最低廉的就是类似于沪深300指数基金这样的被动型宽基指数基金。这类基金,不需要人为干预,也不需要频繁地交易,单纯地跟踪市场就可以,所以费用可以做到比较低廉。

目前我们国家的沪深300型指数基金的管理费在0.5%左右,加上托管费、申购费等等其他费用,一年平均成本大概会是0.8%~1.0%左右。这个数字,可以给我们一个大概的参考。

当然,如果你关注美国市场,会发现现在美国最流行的指数,标普500指数基金的费用已经低到了令人发指的程度……例如先锋领航投资集团(Vanguard)的标普500指数基金(代码:VOO)每年的管理费只有神奇的0.02%,算上其他各种费用,一年的成本可能连0.05%都没有,比起我们国家的主流基金来说简直低太多了。

相信你现在已经理解了“节流”比起“开源”来,重要性一点也不低这个道理。不过更有趣的是,“节流”的作用可能比你想象的还要多。

在之前的课程里,我们提到过一个逻辑:即使是专业的基金经理,打败市场也是很难的,与其在无数个主动型基金里大海捞针,还不如去投资被动型的指数基金,起码能获得平均回报。

但如果我们非要去买主动型基金,想让好的基金经理帮我们管钱,有没有什么方法可以预测哪个基金比较好呢?

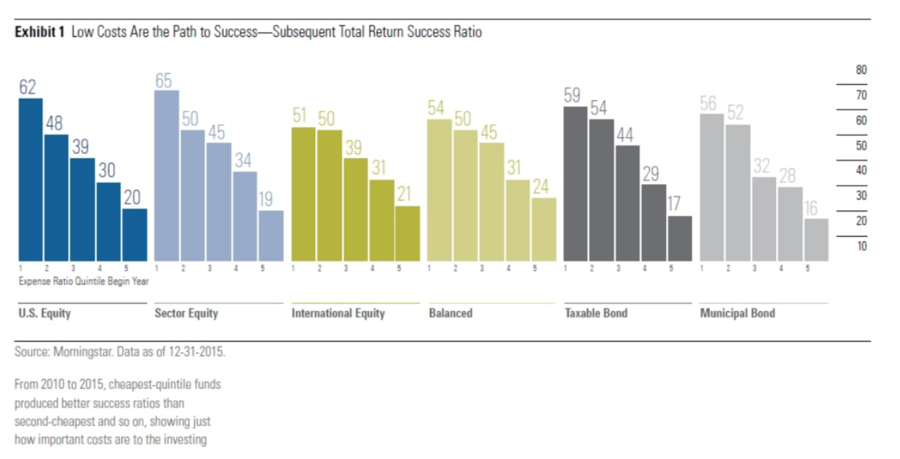

业界大名鼎鼎的基金研究和评级机构晨星,对此做了一个小研究,在对全球资本市场做了各种统计和测算之后,他们发现,最好的预测指标,居然是基金的收费。他们发现,收费越少的基金,总体越容易成功。也就是说,你要是投资之前想着给自己省点钱,不但能节流,可能获得的收益也更高。

下面是研究报告的截图和链接,你可以看到这个有点令人惊讶的研究结论。

而且收费越低,表现越好这个现象,不只适用在股票型基金上,其他类似债券、平衡型基金,甚至国际基金都有这个规律。

当然晨星也说,这只是一个统计学上的相关性,基金收费低不代表就一定会带来好业绩。但毫无疑问,如果你在投资的过程中懂得节省费用,降低成本,你成功的可能性就会进一步提高。