你好,欢迎来到《张潇雨·个人投资课》。

课程进行到现在,你会发现我们一直在反复强调一个理念:

通过买公司股票赚钱是一件非常难的事,比你想象的要难得多。因为好公司极其稀少,难以捕捉,即使捕捉到了,持有的过程也很艰辛;而且就算能判断公司的质地,如果没有价格意识和给公司估值的能力,还是有可能亏钱。

这一讲,我们要把这个理念再往前推进一步:即使你专业水平极高,既有定性衡量公司的能力,也有定量给股票估值估价的能力,结果依然可能很惨。因为市场的不理性程度,往往会出乎我们的意料。

信仰价值投资的同学,一定知道巴菲特那句经典的话——“要用五毛钱买价值一块钱的东西”,这也是我们讲过的安全边际的概念。

但我们之前没说的是,很多时候即使股价打了5折,也不意味着它就是安全的。如果在你看来值20块钱的公司临时跌到了10块钱,而你买入了的话,接下来发生的,可能不是你期待的从10块钱到20块钱的“价值回归”,很可能是从10块钱继续跌到1块钱的“价值毁灭”。

你可能觉得这是天方夜谭,我们来看个非常经典的例子。

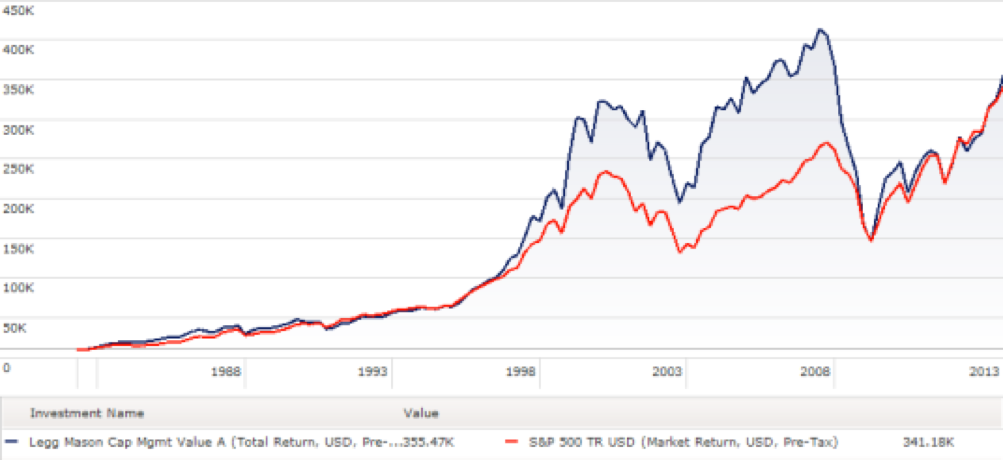

美国著名的投资机构美盛集团(Legg Mason Value Trust)有一个传奇的基金经理,叫做比尔·米勒(Bill Miller)。这位米勒先生有多传奇呢?他旗下管理的基金从1991年起,连续15年战胜标普500指数。你知道的巴菲特、索罗斯、彼得·林奇,他们连续战胜市场的时间跨度都没有比尔·米勒长。

结果,就在2008年的时候,传奇的比尔·米勒遇到了人生中最大的滑铁卢。

你应该还记得,2007年爆发的那场次贷危机里面,受伤最严重的就是银行这类金融机构,以及房利美、房地美这样的地产相关机构。

在这次大熊市里,比尔·米勒认为整个市场过度恐慌,导致价格下跌过多,所以他边跌边买、大跌大买,买入的全是类似贝尔斯登、美林证券、房地美、AIG、花旗银行……这些后来差点倒闭的企业。

通常我们印象里的大跌,一般就是跌个30%、40%,或者是“腰斩”,也就是跌掉一半。但当时这个金融危机,很多银行股下跌的可不是这个量级。

比如在2007年,花旗的股价基本是五六十美元的水平。结果次贷危机的苗头刚一出,花旗的股价就在三个月里跌掉了一半。这个时候,很多人一看股价打了个五折,觉得这只股票已经跌到位了,开始慢慢买入。这里面就包括比尔·米勒。

后来花旗股价果然反弹了一些,但正当人们得意的时候,新一轮大跌开始了,花旗银行的股价再次腰斩,并且一路没有回头……

等到2009年3月,花旗的股价从五十多美元跌到了最低——1美元。是的,你没有听错,一家两百年历史、人人信赖的知名公司,在金融危机来到的时候,股价可以跌去98%以上。

股价跌了98%有多可怕呢?一个数据最为直观:

股价下跌98%,等于股价下跌了50%之后,又跌掉了96%。换句话说,假设你对花旗银行这家公司很了解,觉得股价跌了50%之后是个很好的买入机会了,你的投资有可能还会再损失96%——基本上等于血本无归。

所以,华尔街有一句经典谚语,叫做:Don’t catch a falling knife。中文翻译就是:不要接飞刀。意思就是,股票如果正在连续下跌的时候,如果你非要去捡便宜,结局可能像接一把下落的刀一样,把自己割伤。

换个角度理解就是:不要幻想自己有抄底的能力。

而比尔·米勒的经历就告诉我们,即使是最有经验的价值投资者,在“接飞刀”这件事上也可能大错特错。

下面有两张图,你可以感受一下当时那个惊心动魄的时刻。一张是花旗银行的历史股价,另一张是比尔·米勒旗下基金的业绩表现。你在图中可以明显看到:这只基金的历史表现有多么好,又是怎样在2008年“一夜回到解放前”的。

关键是,比尔·米勒绝不是个例,在华尔街,试图靠“抄底”来投资,最终导致“接飞刀失败”的案例比比皆是。

比如另一位对冲基金巨头大卫·泰珀(David Tepper),曾经在金融危机时期挣到了40亿美元,但之后在投资医药企业艾尔建(Allergan)的时候也抄底失败,公司在他投资之后又跌了一半。

同样的故事,也发生在潘兴广场的创始人比尔·艾克曼(Bill Ackman)、绿光资本的大卫·艾因霍恩(David Einhorn)和无数最聪明的华尔街投资人身上……

为什么“接飞刀”这么容易失败呢?原因就是:作为价值投资者,我们都相信价格虽然会和价值偏离,但最终都会回归。但问题是,没有人知道这种回归什么时候发生。

从常识来说,如果一只股票非常抢手,那么吸引的人会越来越多,更多的人买入会继续推高股票价格;反过来也一样,一直跌的股票在短期内会继续跌下去——这就是所谓的在一段时间内市场自我加强的意愿。

所以当“接飞刀”的时候,你很难判断自己是接在了中间还是接到了最后;另外,由于有无数力量和因素在推动运转整个市场,所以很多你觉得被低估了的股票,因为各种原因三五年甚至十年不价值回归,也是很常见的。但对于绝大部分投资者,我们很难等得起这个时间。

说到这里,有些同学可能想问:巴菲特这样的价值投资者也成功了啊,他们是怎么做到的呢?

其实答案也很简单:他们拥有一些我们普通投资者并不具备的,但十分重要的条件。

比如,很多同学可能都知道,巴菲特的投资帝国很大一部分是靠他旗下保险公司的浮存金来运转的。

什么是浮存金?简单说就是你买保险的时候交的保费。一般保费都是提前交的,不出问题不赔付。这就意味着,巴菲特每天都有源源不断的现金流进来供他投资,关键是这个现金流不但利息极低,而且好多年都不用还。

这意味着什么?意味着如果巴菲特“接飞刀”暂时失败,出现了浮亏,他不但不用慌张,甚至可以拿钱继续买入,摊低成本,然后极有耐心地等公司的价值回归。但是你想想普通投资者可能有这种无限的弹药和时间么?

别说普通投资者了,就是华尔街顶级的基金经理,也要面临着一两年业绩不好,投资者就要把钱赎回的压力,所以所谓的价值投资、长期持有,说起来简单,执行起来可真的不容易。

除此之外,巴菲特能做的甚至更多。

比如早先他投资过一个报纸公司叫《布法罗晚报》。当时由于经营不好,投资的价格非常便宜,完全可以算作一种“接飞刀”。这家报纸当年有个主要的竞争对手叫《布法罗信使快报》,两家公司经常搞价格战,弄得双方都大幅亏损。

巴菲特当年投资了这个公司,五年之内总共亏损了1200万美元,当时他的基金一年的利润也就不到1000万美元。

结果巴菲特做了什么呢?他直接开始插手公司运营。

比如要求报纸的执行主编开设新版面,重新设计广告报价机制、营销方案等等,甚至每个月都亲自检查进展。几年之后,《布法罗晚报》终于把《布法罗信使快报》拖到破产。

结果快报破产后的第一年里,《布法罗晚报》就扭亏为盈,大赚1900万美元。巴菲特这笔投资在经历了漫长的浮亏之后,最终还是非常成功。

你想一想,通过投资能直接影响公司决策,纠正自己犯的错误,这种能力世界上有几个人有呢?不但你我没有,事实证明比尔·米勒和很多其他专业投资者也一样没有。

我相信,有些同学肯定还是不甘心。“接飞刀”是挺难的,但是跌下来的价格是实实在在的,我们真的就没有“捡便宜”的机会了吗?

别急,还是有的。简单说就是:接市场的飞刀,要比接个股的飞刀,容易得多。

什么意思?你看,刚才我们说的花旗银行这样的公司,在极端情况下可以跌掉80%、90%,甚至95%以上,个股其实都这样。但是,对于整个美股、A 股、港股市场而言,你是很难见到这种极端的下跌的。

2008年这种几十年不遇的金融危机,标普指数也“仅仅”下跌了37%左右,1987年10月29日的美国“闪崩”也不过是一天下跌23%,之后又开始缓慢地回升了。我们国家的沪深300或者中证500,极端情况的跌幅也大概在50%这个量级。

所以我们还是多少能捕捉一点规律的。

对于一家公司来说,它的价值当然有可能迅速缩水,甚至最后破产倒闭,所以股价跌没并不是不可想象。但对于一个市场,你很难想象,代表中国经济,或者美国经济最重要的几百家公司,短期之内价值缩水80%,更别说95%了。因为一个市场,本质上是背靠整体的国力、人口、科技、生产力在作保证,而这些东西是不可能一夜之间消失的。

换句话说,如果哪天你真的发现美国股市狂跌90%,那可能一生中最重要发财的时刻就要来了。