你好,欢迎来到《张潇雨·个人投资课》,我是张潇雨。这里是“货币的基础逻辑”专题第7讲。

不知道你学完前面的加餐有没有一种感觉,就是一个国家的央行,力量可以是非常强大的。好像随时可以印钱,还能调节甚至干预利率和汇率,翻手为云覆手为雨。但同时,央行的能力也是有限的。

这一讲,我们就来说说一个国家央行的难处是什么。理解了央行能做什么,做不到什么,能力的边界在哪儿,我们对金融体系就有一个更深的认识。

1

我们先从常识谈起。虽然宏观经济这个事的确挺复杂,但有一件事是比较确定的,不管一个国家的政府、央行做什么事,出什么政策,它们最终的目的都是,帮助经济增长,保证大家买到的东西价格比较稳定,促进就业,保持汇率和利率稳定,不要让做外贸生意的人天天担惊受怕,最终让人民过上安居乐业的好日子。

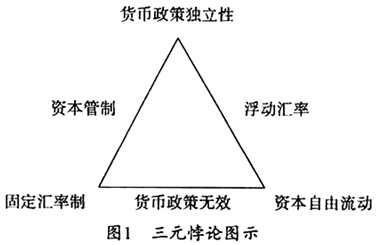

但这么一大串目标,想要全部都实现也挺难的。现代金融体系里就有一个著名的“三元悖论”,也叫“蒙代尔不可能三角”,这里的“蒙代尔”是个著名的经济学家,这个理论是以他的名字命名的。“蒙代尔不可能三角”说的就是央行在调节经济目标的时候所受到的天然的限制。理解了这个限制,你就明白了央行的活儿有多么不好干。

我先来简单叙述一下“蒙代尔不可能三角”这个理论,它说的是:一个开放的经济体,是不可能同时实现货币政策的独立性、汇率的稳定以及资本的自由流动三大目标的,最多只能选择两个。

在具体解释这个理论之前,先让我插播一件事,就是这个有趣的“不可能三角”可以用在生活和工作中的很多事情上,比如我自己随便发明的一个不可能三角,叫做一家餐厅没法同时实现“好吃、不贵、人少”这三个目标。还有人说过一个经典的例子,大学生活的不可能三角是“成绩优异、社交广泛、睡眠充足”……当然这些都不是严谨的科学理论了,不过作为一个思考方式,还是挺有意思的。

我们书归正题。所谓的“蒙代尔不可能三角”是什么呢?想解释清楚这个问题,我们先要明确蒙代尔三角的三个顶点是什么。

第一,货币政策的独立性。这个事情简单来说,就是一个经济体可以按照自己的想法,调节本国货币的供给。说白了就是想印钱可以印钱,想让货币紧缩一点也能紧缩回来,不用受到别的国家或者国际资本的干扰和影响。比如美联储就可以这样,我们国家基本也是可以的,这就是货币政策的独立性。

第二,汇率的稳定。这个事情也挺好理解,就是自己国家的货币汇率可以在一个比较小的范围内波动,比较稳定,不会大起大落。

第三,资本的自由流动。这条说的是,国内外的机构或者个人,可以在无需这个国家政府批准的情况下,把资金自由地汇进来或者汇出去,没有什么阻碍。

三个顶点的定义说清楚了,那么下一个问题就是,为什么这三个目标最多只能做到两个呢?其实里面的道理我们之前的课程都讲过了,稍稍一分析你就能明白。

比如,如果我们现在追求货币政策的独立,同时并不限制资本的自由流动。那么这时候假设经济过热,泡沫很多,国家就会想紧缩货币政策,就是让市场上的钱少一点。那么央行会选择的一种手段是加息,这样鼓励大家把钱多存在银行,也少去贷款,以及把现有的债务尽快还一还——因为如果不还利息就更高了嘛。

还记得我们之前课程说过的,债务本身就可以被视为一种货币么?现在我们的利息高了,加上资本能够自由流动,那么钱肯定就会从利息更低的地方流动到我们这里来——换句话说,我们这里货币的需求就增加了,于是这会引起汇率的上升。

这时候,如果我们想要平稳汇率怎么办呢?就需要央行来进行干预。比如央行可以自己增发本国的货币,或者抛售本国货币,增加这个货币的市场供应,供应一多价格自然就下来了。但这样你就发现,这和我们本来希望紧缩货币的目标冲突了。于是三个目标,我们的确只能实现两个。

另两种情况也类似。如果你想要货币政策独立,同时汇率稳定,那么你就不能让各种国际资本随便进出,加息的时候过来赚钱,降息的时候立刻逃走,所以要进行外汇管制;而如果你想要资本自由流动而且汇率稳定,那么追逐利润的资本如果在大举买入你的货币,你就要对应地卖出和抛售,这样才能保持供需平衡、汇率稳定,而如果资本在卖出你的货币,央行就要动用自己的资金买入,总之操作要和市场趋势相反,而不是你能自己决定的,所以也就没有货币政策独立了。

说了这么多,其实核心就是两件事:第一,货币也是一种商品,所以价格很大程度上也是受供需驱动的,理解这个逻辑就能理解很多事情了;第二,在钱这件事上,政府和央行并不是无所不能的,它们受到的限制也很大,力量也是有限的。

2

讲到这里,我们可以来回顾一个经典案例——97年的亚洲金融危机。你可能在各种地方看到过这次索罗斯做空泰铢的经典之战,不过一直没太弄明白里面的金融逻辑。在学习了之前一系列的课程之后,我们可以来重新理解一下这次亚洲金融危机到底是怎么回事。

和以往一样,我们还是重逻辑,轻故事。

我们都知道,在亚洲,日本是经济最先发达起来的国家。从六十到八十年代,日本随着经济扩张和技术优势,开始构建全球产业链,简单说就是从亚洲各个国家购买物美价廉的原材料,然后加工成商品销往美国和欧洲。这种模式带动了东亚经济的腾飞——你可能还记得“亚洲四小龙”这样的称呼,形容的就是韩国、新加坡、中国香港、中国台湾在这个时期的崛起。

由于“四小龙”模式的成功,很多其他亚洲国家也开始效仿,其中最成功的应该是所谓的“四小虎”:泰国、马来西亚、菲律宾和印尼。

当时泰国的经济路线和四小龙差不多,重点有两个,一个是吸引外资,另一个就是发展出口。别忘了,1985年还发生了著名的“广场协议”事件,日元大幅升值,日本国内利率又非常低,所以日本人更是拿着钱到处投资和买东西。日本想花钱,泰国想要别人投资,建立自己的轻工业,两边可以说一拍即合。

在1992年,泰国取消了对资本的管制,让外国资金可以随意在国内外流动;同时,为了保证出口,泰国希望汇率稳定,于是开始把泰铢和美元挂钩。

这时候你可能意识到了,按照我们这节课所讲的不可能三角理论,泰国既然选择了稳定汇率和资本自由,那么国内的货币政策就没法自己决定,也就是:你要宽松还是紧缩,降息还是加息,多印点儿钱还是把钱收回来,已经没法完全按照自己的意思来了。

这个时候,矛盾就出现了。

当时事情是这样的:由于外资——比如日元——利息很低,借起来特别容易,所以大量企业和个人为了谋求发展都开始借债。外币进来,肯定要先换成泰铢才能在国内花,所以泰铢需求上升,汇率就有提高的趋势。

但是泰国又想保出口——汇率高了,外国人买你的东西价格就贵了,所以为了平衡汇率,泰国央行就得大量印钱,也就是增加泰铢的供应,然后用泰铢买外币,比如日元,这样汇率才能平稳。

就这样,泰铢越印越多,可想而知,在这种宽松货币政策背景下,泰国国内经济泡沫严重,大量资金涌入股票市场和房地产市场。当时泰国房价奇高,股市飞扬,房地产股票可以三年涨四五倍……你看,全世界经济泡沫的剧本都差不多。

但你可能还记得,日本在九十年代的时候,泡沫经济开始破裂。泡沫一破,日本政府和企业都自顾不暇,只能从外国开始撤资,先活下去再说。这个撤资的过程,当然就是把外币,比如泰铢,换成日元汇回国内的过程——一买一卖,你应该知道泰铢的汇率要下降了。

和拉美金融危机逻辑几乎一模一样:泰国很多企业借的都是日元债,而自己国家的货币汇率下降意味着自己的债务负担增加了,这时政府想要稳定汇率还是那两招:加息,让自己的货币价值更高;或者拿自己的外汇储备,比如日元、美元来买泰铢。但就像我们之前说的,经济差的时候加息那是雪上加霜,而泰国又没法印日元、美元,外汇储备总是有限的。

所以在1997年7月2日,泰国政府终于坚持不下去了,在几乎耗尽了外汇储备之后,只能放弃维持汇率,让泰铢自生自灭。结果泰铢居然接下跌了50%之多。而通过市场传导,新加坡、韩国等国家都受到了很大影响,金融风暴席卷亚洲。

这就是当年著名的亚洲金融危机。现在回看,索罗斯绝对不是造成这场金融危机的原因,而是在其中推波助澜,认知了市场规律以后利用规律赚到了钱。而对于深受影响的亚洲人民来说,他们又一次成为了一场金融战争的牺牲品。

这就是这一讲的内容。通过对蒙代尔不可能三角的理解,相信你对汇率这件事儿又有了更深的认识。下一讲我们来聊另一个话题:美元究竟是如何达到今天这个地位的。

我是张潇雨,我们下一讲再见。

1、按照“蒙代尔不可能三角”理论,一个开放的经济体,是不可能同时实现货币政策的独立性、汇率的稳定以及资本的自由流动三大目标的,最多只能选择两个。 2、“蒙代尔不可能三角”理论在97年的亚洲金融危机中也得到了体现。现在回看,索罗斯绝对不是造成这场金融危机的原因,而是在其中推波助澜,认知了市场规律以后利用规律赚到了钱。