你好,欢迎来到《张潇雨·个人投资课》,我是张潇雨。这里是“货币的基础逻辑”的专题。接下来是专题的第三讲。

在上一讲里,我们提到了一个当今金融体系的最大症结,就是货币的滥发和超发。而这个问题的最大制造者之一,就是我们每天都能在新闻上听到的“美联储”。那么美联储到底是一个什么机构呢?它为什么有这么大的权力呢?美联储目前又有哪些问题呢?这些问题对我们理解全球货币体系都很重要,我们这节课就来说说这个话题。

1

美联储的全称叫做美国联邦储备系统(The Federal Reserve System)。提到这个组织,我们常会有一种印象,就是美联储权力巨大、历史悠久,但实际上,美国几乎是西方主流发达国家里最后一个设立央行的。

美联储的创立时间是1913年,至今只有一百年多一点的历史。作为对比,著名的英格兰银行在1694年就成立了;瑞士央行更早,在1668年成立;而1609年成立的荷兰阿姆斯特丹银行被认为是世界上第一个中央银行,比美国早了三百年之多。

事情为什么会这样呢?除了和建国时间比较晚有关之外,我们不要忘了,美国和世界上大多数国家不一样,它并没有经历过中央集权的时代。

从建国开始,美国就是由一些独立的州,以联邦的名义形成的松散组织,大部分行政权力都属于州政府,而不是联邦政府,也就是奥巴马、特朗普们掌管的这个政府。所以,成立中央银行这种事会引起各个州的警觉,心想你是不是借这个机会来扩大联邦政府的权力范围。

但美国不是没有尝试过设立全国性的银行。比如著名的美国开国之父汉密尔顿——如今你还能在10美元的钞票上找到这人——曾经就提议过建立一个全国性银行,主要功能就是帮助各州发行债券,来逐步偿还美国独立战争期间积累的债务,毕竟打仗是很花钱的。

当时这个提议就遭到了激烈反对。虽然汉密尔顿最终力排众议,在1791年的费城设立了一个叫做美国第一银行(The First Bank of the United States)的组织,但国会只允许这个银行经营20年。经营期限到了还需要国会再批准才能继续开下去。

那么这个第一银行活下来了么?当然没有。因为当时它有一个很大的硬伤,就是这个银行的股权是私有的,而其中有70%是外国人。所以当时美国人担心第一银行是欧洲金融家族控制美国的一个工具,于是它只存活了20年就消失了。

当然直到今天你仍然能听到一些类似阴谋论的东西,说美联储甚至华尔街都是一些神秘家族在背后掌权,这种论调当然是无稽之谈了。不过这个说法倒是从第一银行的股东背景开始的。

后来,美国又和英国陷入战争冲突,各州的金融系统又受到了很大打击。为了恢复秩序和处理债务,大家又开始琢磨搞个央行了。

于是在1816年,麦迪逊总统签署方案成立了——美国第二银行,起名够有创意的。第二银行同样也是20年经营期限,同样也是没活下来。

这次为什么没活下来呢?因为当时的央行其实更像一个商业银行,还搞存贷款业务,这实际上变成了各州银行的竞争对手。于是全国又来了一轮反对,主要说辞就是第二银行只帮助美国东部发达地区的富人,不帮助占人口大多数的农民。结果1833年杰克逊当选总统之后,把财政部的存款从第二银行全部转走,几年后到期国会也就没再续费,不对,是没再批准了。

2

听到这里你一定想问,搞个央行都这么波折,最后美国为什么下决心在1913年成立了美联储,并且延续至今呢?

你要知道,人类的行为模式大部分时候都是,不撞南墙不回头,不出大事是不会痛定思痛、坚决改革的。美联储的设立,也是因为一个大事件的发生。这件事就是1907年的金融危机。

当时的情况是这样的。第二银行关闭之后长达70多年里,美国政府都没再试过搞个央行。而这个阶段美国金融市场用八个字就能概括:野蛮生长,放任自流。

可想而知,这种状况肯定不可持续。比如从1873年开始的三十年时间里,整个银行体系居然出现过四五次的挤兑危机,一次危机可能就有几百家银行倒闭,很多人一生的积蓄都化为泡影,老百姓的生活非常艰苦。

1907年那次危机终于成了压倒骆驼的最后一根稻草。从二十世纪初,美国经济就高速发展,当时铁路、电力、汽车等等新兴工业都迅速崛起,而经济崛起必然伴随着资本和金融的崛起。

牛市的时候,大家都极为乐观,大举借债,而行业也没有什么监管,所以就催生出了各种新型机构。比如其中一种叫信托投资公司——名字不重要,重要的是它能做银行做不了的事,比如吸纳各种社会资金,投资高风险的行业和股市等等。

到了1906年,纽约大概有一半的银行贷款都被信托公司投在了股市和债券里,资本市场的泡沫极度膨胀。

牛市总有终结的一天,而且引发的原因往往是大家无可预料的黑天鹅事件。当时有至少两件事戳破了泡沫:第一是欧洲爆发了布尔战争与日俄战争,参战各国损失巨大,为了拯救经济,大量资本从美国抽回欧洲;另外,后来发生了旧金山大地震,经济被破坏,重建也需要很多资金。

在这个大背景下,市场逐渐恶化。等到1907年10月,这场危机的导火索爆发了,美国第三大信托公司尼克伯克信托投资公司对联合铜业公司的收购计划失败。由于大多数人都是贷款投机,上了杠杆,所以信托公司损失惨重。

而听到这个消息,人们开始“挤兑”这家信托,然后坏消息一传十、十传百,“挤兑”蔓延到了其他信托、金融机构,一直到银行。就和2008年雷曼兄弟破产引发的连环危机一样,如果挤兑持续下去,一场全国性的大型金融危机不可避免。

别忘了,这个时候美国还没有央行,那么关键时刻是谁站出来了呢?就是大家非常熟悉的J.P.摩根本人。当时他凭借自己的实力和声望,成立了一个银行家联盟,然后系统地向接近破产的金融机构提供流动资金,甚至下场购买债券和股票。

可以说,J.P.摩根本人在那次危机里扮演了美联储的角色,一个人就像一整个央行。过了两个月左右,危机终于得到缓解,市场又归于平静。

这次危机让银行家和公众都意识到,市场需要一个中央银行性质的机构来监管,同时在危机时给大家提供流动性——这也是为什么如今称央行为“最后的借款人”,指的就是万一出问题了,大家都拿不出来钱了,央行可以把钱注入到市场里,盘活整个系统。于是1913年,《联邦储备法案》通过,世界上就有了美联储这样一个机构。

3

我们都知道,美国从政治体制来说,是非常在意权力的相互平衡与制衡的。比如著名的“三权分立”,指的就是立法、行政和司法三种国家权力分别由不同机关掌握,各自独立、相互制约。

所以在成立央行的时候,美国人也很注意这一点,比如你可能听说过:美联储不接受国会拨款,财务方面独立于国会,于是可以保持独立性;美联储委员任期可以达到14年,横跨几届总统和国会议员的任期,保证自己可以不看总统脸色,等等。

曾经的美联储主席伯南克在他的著作《行动的勇气》里说:“美联储是一个具有政治独立性的中央银行,为了国家的长远利益做出政治上不受欢迎的决策是其存在的一个理由,即做那些他人不能或不愿做,却又必须要做的事。”

但是如今我们也看到了,理念再先进,机制再有保证,话说得再好听,这个世界永远是由人运行的,而有人的地方就有政治,就有江湖。

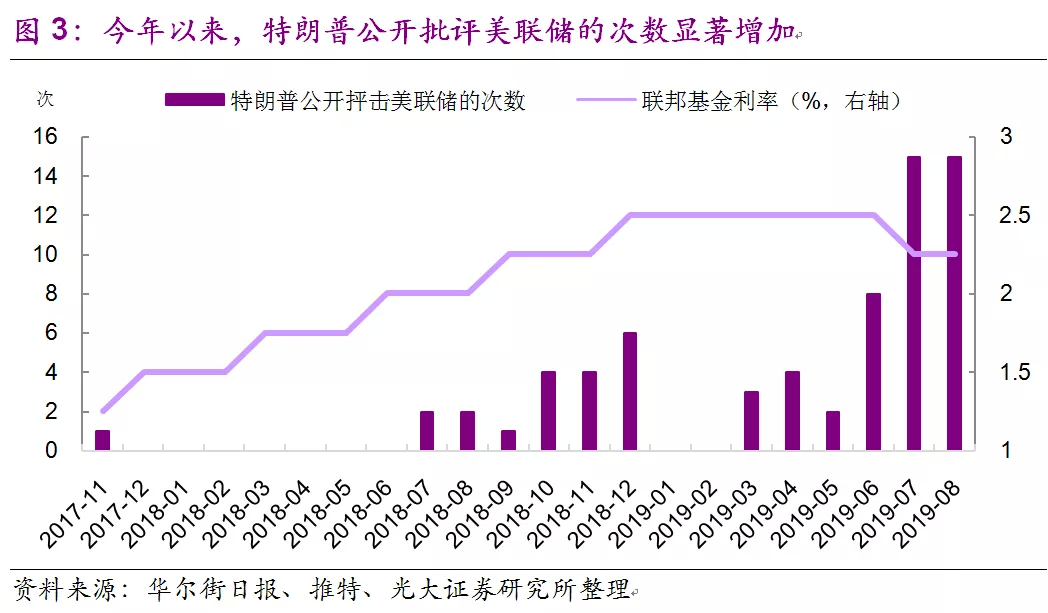

下面是一张很有趣的图,是特朗普上任之后公开批评美联储的次数,你可以发现频率越来越高,而且说的话也越来越不客气。

这里可以稍微解释一下。总体来说,总统和政府都希望美联储实行比较宽松的货币政策,说白了就是多放放水,这样经济更好,股市更好,大家一片歌舞升平,也显得自己政绩好,管理水平高。

但这样和运动员打兴奋剂差不多,刚开始打几次好像效果不错,也没什么副作用,但时间一长,效果不仅会变差,还很伤身体。

所以,美联储按说应该顶住这种压力,以长远利益为先,独立行使决策,但这种决定涉及的利益方太多,政治、经济、社会因素无数,所以如今大家越来越诟病美联储早就失去独立性了。

所以这个专题进行到了第三讲,我们说的是一件什么事呢?其实一句话就可以概括:

不管是货币的记账属性,还是钱与债务和信贷的关系,还是美联储成立的初衷以及逐渐失去的独立性,都造成了一个非常直白的结果——“印钱”、“放水”、“货币宽松”这样的事情,在如今实在是太容易了。而且不仅容易,还是一件有点成瘾,停都停不下来的事情。

但这一切真的可以持续么?如此长时间的货币滥发又造成了怎样的后果呢?我们接下来的课程就来讲讲这个问题。

我是张潇雨,我们下一讲再见。

1、美联储的创立时间是1913年,至今只有一百年多一点的历史。美联储的设立,是因为1907年的金融危机。 2、虽然美联储的定位是一个具有政治独立性的中央银行,但是近年来,外界声音认为美联储正逐渐失去独立性。