你好,欢迎来到张潇雨的个人投资课。

熟悉投资的同学可能知道,这个世界上赚钱的方式有很多种。比如索罗斯擅长的是宏观交易;巴菲特和芒格是价值投资的宗师;詹姆斯·西蒙斯不但有以自己名字命名的数学定理,也是量化投资的先驱;而敢于抓住市场极端变化的华尔街“大空头”约翰·保尔森,他的流派叫做“事件驱动型投资”……

这些方法你不熟悉也没关系,这些都是个别专业投资人在做的事。但提到这些专业投资人的时候,我们常有一个印象,就是他们消息灵通、智商很高、经验丰富……在我们看来,这就是业余投资者和专业投资者的主要差距。

但是,这真的是我们的劣势所在吗?

在我看来,聪明、消息灵通、经验丰富这些都只是表象,普通投资者比起专业人士的真正差距,是一些更不容易看到的东西。

上节课我们讲了普通投资者的优势,而对于投资来说,我们必须要全面地理解自己,才能找到最适合自己的投资方式。所以这节课,我们来说说普通投资者的劣势。

先举个例子。

2017年,有一篇著名的学术论文面世,题目叫做《一个世纪的趋势投资证据》(A Century of Evidence on Trend-Following Investing)。这篇论文带来了一个相当反直觉的结论,也提供了一个非常赚钱的操作,简单说就是:

没了,就这么简单。

这个结论是怎么得出来的呢?

这篇论文的三位作者,都来自一个叫 AQR 资本的基金。这个基金可以说是职业投资机构中的翘楚。AQR 基金的创始人叫克里夫·阿斯内斯(Cliff Asness),是业界的传奇人物。

如果你了解一点金融史,一定听过尤金·法玛这个名字,就是发明了有效市场理论的著名金融学家,也是诺贝尔经济学奖的获得者。而这个阿斯内斯就是当年他在芝加哥大学最得意的学生,如今则是金融业的巨头之一。

阿斯内斯在读博士期间的学术研究就已经非常知名了。还没毕业,高盛就邀请他根据自己的研究成果单独成立一个交易部门。所以阿斯内斯先是在高盛做部门主管,后来又离开,创立了自己的 AQR 基金。

到如今,这个基金管理着2260亿美元的资产,比我们熟知的雷·达里奥的桥水基金还要大,是全世界最成功的对冲基金之一。可贵的是,AQR 内部非常鼓励发表研究成果和学术文章,而且质量非常高,很多都直接登在业界的顶级期刊上。我们上面提到的那篇论文就是其中之一。

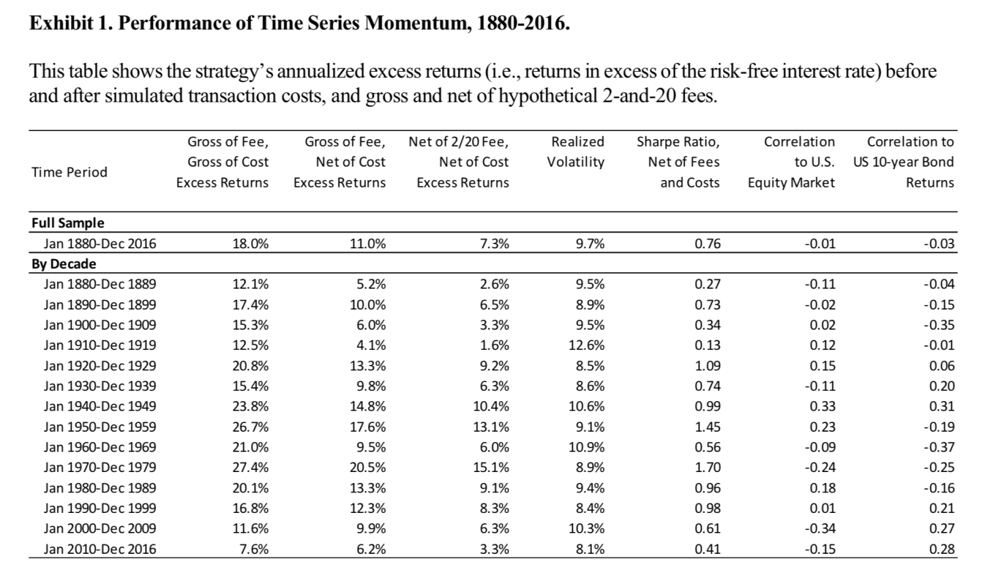

在得出结论之前,AQR 做了大量复杂的测算,简单来说,这个研究的跨度从1880年到2016年,横跨了三个世纪,长达137年。而且对市场上几乎所有资产—— 67 个大类,都进行了测算,包括29 种商品(比如黄金、石油、小麦)、11 个市场的股票指数、15 个债券市场,还有 12 种外汇,研究也覆盖了全世界的主要国家的资本市场,可以说非常综合和全面了。

那么计算的结果是什么呢?简单说就是一句话:“涨就买,跌就卖”的投资方法,不但有效,而且效果极好——

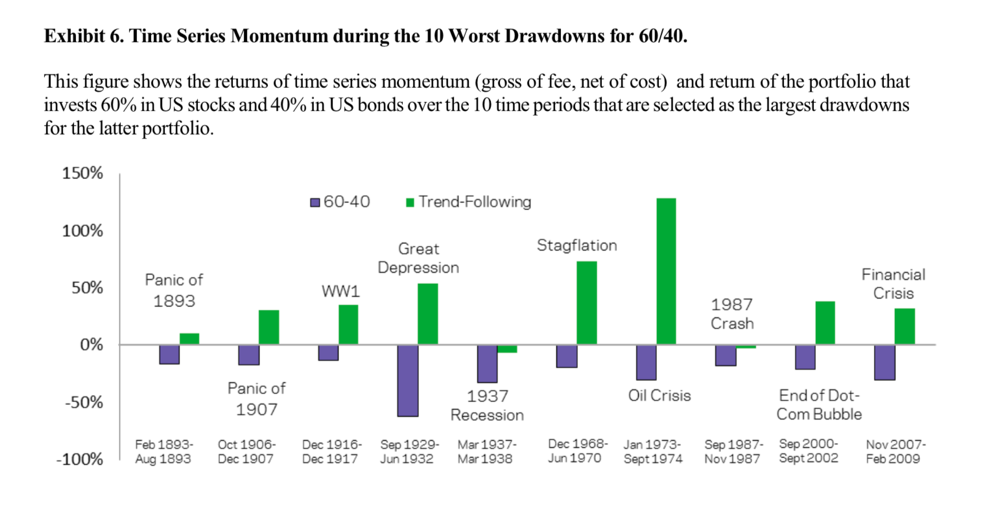

在长达137年里,每年的超额回报有18%,即使扣除成本之后也高达11%;而且不但效果好,还在不同年代、不同资产类别、不同经济周期甚至在经济危机的时候都表现非常好——从1880年开始,它在每一个10年之内都是赚钱的。并且,在历史上十次大型的金融危机和股灾里,有八次这个策略都表现非常出色,另外两次也没造成太大的亏损。

下图是这篇论文的统计数据图表。总之,这个方法相当灵验。

听到这里相信你一定在想了:如果我也能实现这样的操作,岂不是赚大钱了?

那么,关键问题来了:AQR基金采取的“高抛低吸”的傻瓜式策略,我们能复制吗?

答案是,比你想象的困难得多。原因就是,很多看起来能赚钱的方法,普通投资者由于种种条件限制很难做到。

- 比如,这个投资策略为了分散单一国家单一资产品种的风险,实际上是进行全球配置的,而且不只是投资股票,债券、大宗商品、外汇等等都有所涉猎。

对于我们来说,有时候去海外开个账户都挺困难,能在这么多国家同时跟踪这么多大类资产的价格走势,并不是一件容易的事。但这些对于一个专业的对冲基金来讲,根本不算什么问题。

- 另外,由于不同国家的不同监管要求,做空一个国家的市场对于普通投资者来说也难以实现。

比如很多同学可能都看过一部叫《大空头》的电影,里面的主角们靠买入 CDS——也就是信用违约互换(Credit Default Swap),来做空美国房地产市场,获得了巨额利润。想象一下,如果你当时也眼光神准,一下看出了美国房地产市场的泡沫,有没有可能也靠这个赚到大钱呢?

并没有。因为 CDS 这种东西按照法律,是不能卖给个人投资者的。为了保证个人投资者的利益,法律规定,CDS这种复杂的金融衍生品,只有机构投资者才能买,个人投资者再有钱也是买不到的。

- 还有,虽然趋势投资这个策略相当朴素,但它要求我们月复一月、年复一年地执行。

这意味着,在市场真的开始下跌的时候,你要毫不犹豫地减仓卖出,即使当时卖明显是亏钱。对于专业的对冲基金来说,它们往往会利用编程和算法来进行操作,减少人为干扰因素。但对于我们普通投资者来说,这显然是不现实的。

- 不光上面说的这些,普通投资者的局限还不止于此。

有些同学可能已经在想:既然顶尖的专业投资者这么厉害,我们去买他们的基金不就好了?比如我没时间看论文,那就把钱交给AQR 管好了。

这样可以吗?可惜不可以。

刚才我们提到了雷伊·达里奥(Ray Dalio)和他管理的著名的桥水基金,这只基金目前掌管着超过1500亿美元,旗下的产品常年回报在11%~15%的水平,而且业绩极其稳定:在2008年全球金融危机时回报是正的;2018年全球市场疲软的时候,桥水旗下的 Pure Alpha 基金在扣除费用之后的回报是完美的14.6%,成绩非常出色。你要是问我,我也想把钱交给这种水平的基金经理管理。

可是只有一个问题,桥水基金并不对我们这样的个人投资者开放。

在它的官网上你可以清楚地看到这么一句话:我们对客户的要求一般是,最少有50亿美元的可投资资产。并且,使用我们服务的费用一般在每年50万美元到475万美元不等。所以要想让达里奥管钱,门槛还是稍微有点高的。

这背后也有它的原因:本来市场上能稳定提供超额回报的专业基金管理人就极为稀少,这一点我们在后面的课程还会讲到。所以一旦真的出现一个常年都能跑赢市场的人,所有的钱都会涌向他的基金,而这时候这名基金经理出于供需关系和管理上的方便,就更倾向于去拿大体量的资金,而不接受普通投资者的钱了。比如像达里奥的桥水基金里面,就有我们国家的中投基金和外汇管理局的钱。

所以,这就是本节课我想告诉你的一个客观事实:

作为普通投资者,我们先不说自己在专业知识、行业经验、智力水平这些主观方面和大师们的差距,在很多客观方面,比如能使用的投资工具不多,信息渠道的不畅,甚至时间精力上的无法顾及,都使我们可以采取的投资方法受到了很大的限制。

换句话说是这样的:

很多同学在想象投资这件事的时候,有一种感觉就是:我们需要的是掌握一些高深的知识、学习一些特别的技巧,或者有渠道获得一些不为人知的消息和工具……这样才能成功。但投资其实是非常反直觉的,我们做的事情越简单,越承认自己的局限和不足,越有平常心,就越容易取得成功。在后面的课程里,你会更加深刻地认识这个会让你真正赚到钱的逻辑。

回顾这两讲课程的逻辑,我们可以总结一下:

一方面,从优势的角度来讲,普通投资者可以“舍难求易”,可以使用最简单和朴素的投资工具来管理自己的财富,这是非常划算的。

另一方面,非职业的身份使得我们能接触到的资源本身就相对有限,再去花时间研究那些奇技淫巧的东西其实更是得不偿失。

所以对于普通的个人投资者来说,掌握一些最朴素的投资方法,避免那些最明显的投资错误,才是我们走向投资成功的正途。而接下来的课程,我就会一步步地告诉你这条路上,到底都有哪些陷阱。

下一讲我们正式进入课程的第一模块,一起探讨一下在“市场规律”这个方面,我们都会犯哪些错误。