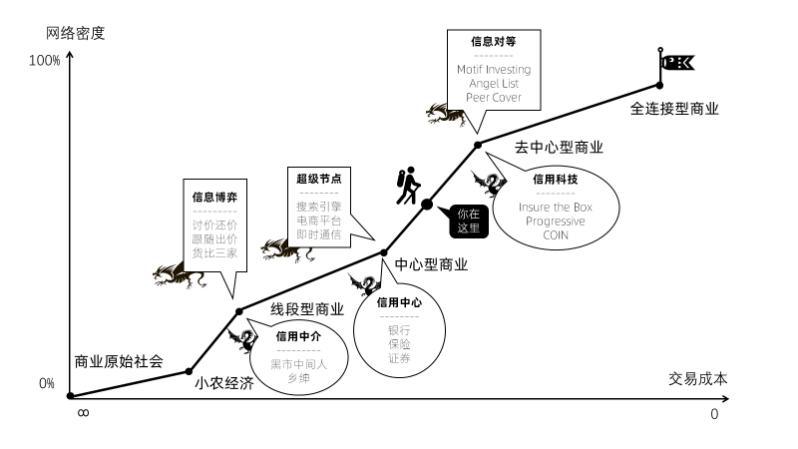

听过了线段型商业和中心型商业,那么我们正处在什么位置,以及将要走向哪里呢?这一新模块,我们开始把眼光望向未来,眺望商业正打算绝尘而去的方向:去中心型商业。

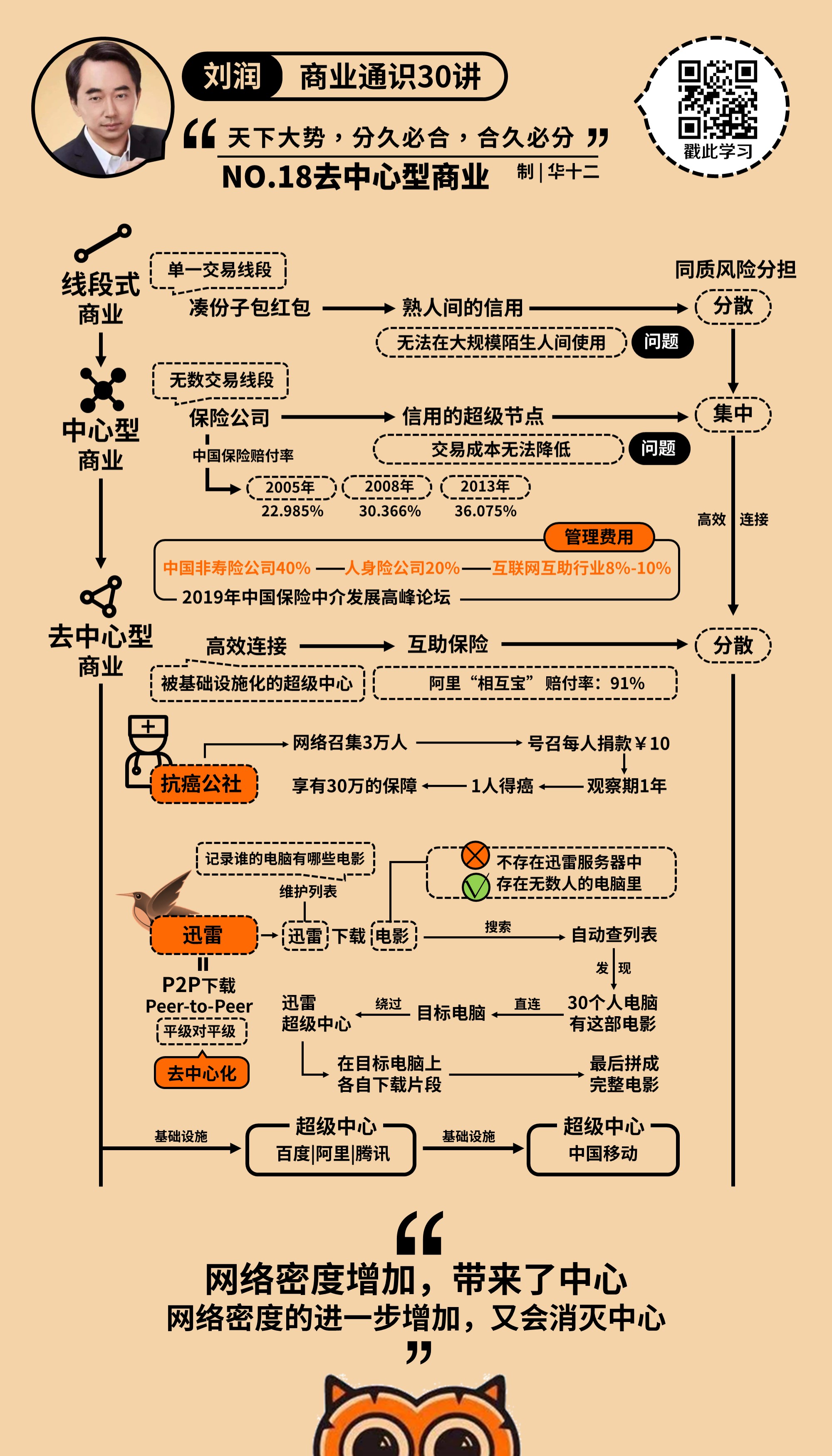

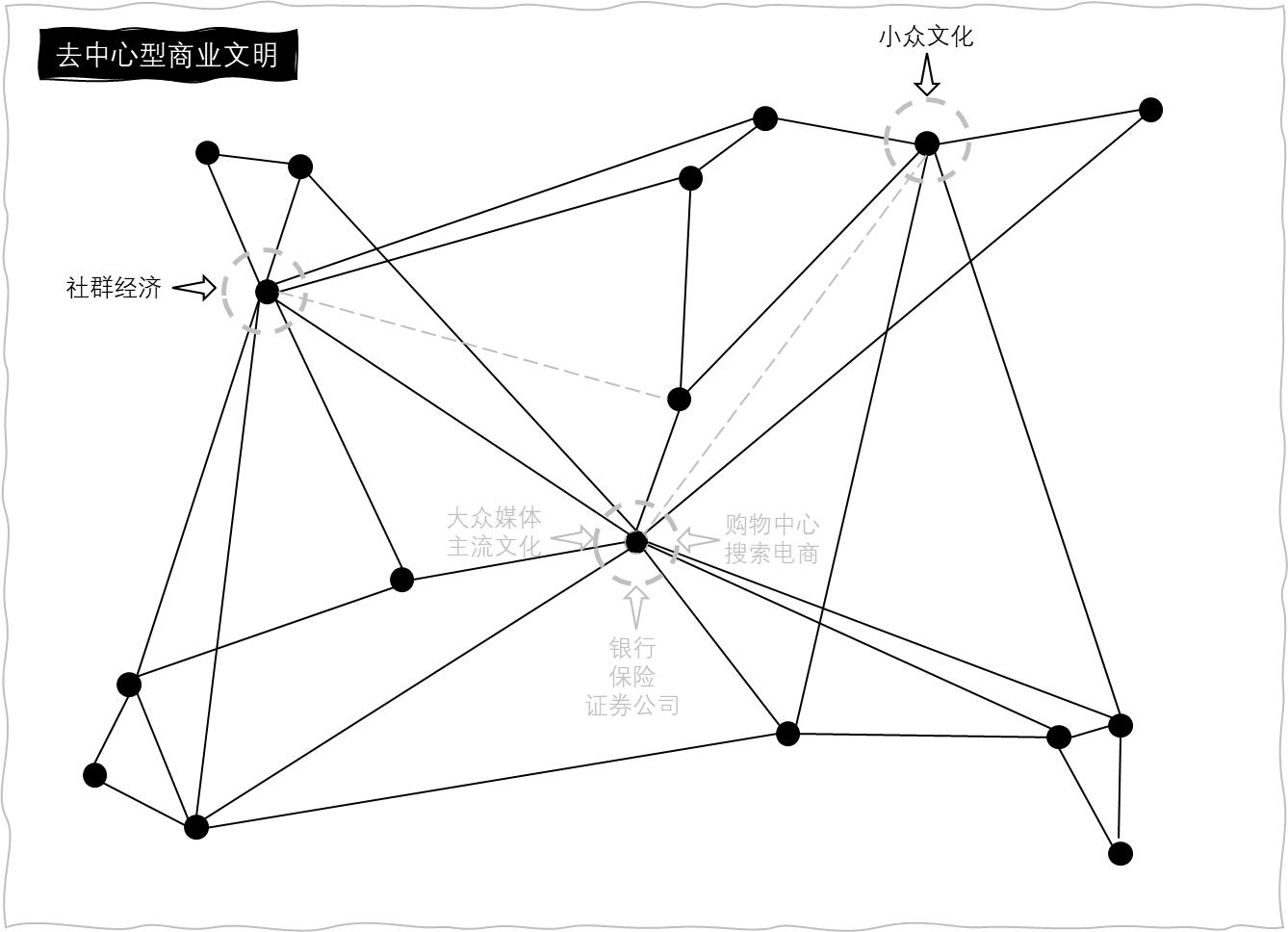

去中心型商业就是:我在我的小圈子里自娱自乐,你在你的小圈子里如痴如醉。我们不再必须围绕同一个超级节点,完成交易。曾经的中心,被分散,被弱化。

有同学问我:越来越多、越来越高效的连接,带来了“中心”,这可以理解。但是,为什么?为什么更加多、更加高效的连接,又会去掉这个中心,带来“去中心”呢?这有点让人费解啊。

其实,这是个数学问题,并不难理解。还记得,我举的“电视机”的例子吗?

以前村里都没有电视,只有你家有,你就成了街坊邻居的“超级节点”。后来电视越来越普及,一些人回家看电视了,你这个“超级节点”的重要性就变得越来越弱。这就是“去中心”。

还是不能理解?

我再给你举个例子。

你用迅雷下载过电影吗?通过迅雷下载的电影,并不是存在迅雷的服务器这个“中心”上的,而是存在无数人的电脑上。迅雷只是维护了一张列表,上面记录着:谁的电脑上有哪部电影。

当你的电脑要下载一部电影时,会自动查一下这张列表,发现30人的电脑上都有这部电影,于是就和这些电脑直接连接。迅雷这个“中心”被绕过去了。你在这些电脑上各自下载一些片段,最后拼成一部完整的电影。

这就是迅雷的:P2P下载。

没错,你听到了一个挺敏感的词:P2P。到底什么是“P2P”?

P2P的本质,不是网络借贷,不是网络借贷,不是网络借贷。重要的事情说三遍。

P2P,英文是“Peer to Peer”。Peer,是“平级”的意思。Peer to Peer,也就是平级对平级,直接连接,所以又叫“对等网络”。P2P的本质,就是去中心化。

正所谓,天下大势,分久必合,合久必分。中心型商业之后,一个叫“去中心型商业”的未来,正在隐隐约约地向我们招手。

去中心,真的能成为商业文明吗?它真的可以比中心型商业文明,更有效率吗?

我再举个例子。

还记得“信用中介”那一课里,“凑份子包红包”的案例吗?

“凑份子包红包”,这是在“线段型商业”时代,用“熟人之间的信用”,解决“同质风险分担”问题的方法。这种方法的问题是,无法在大规模陌生人之间使用。

还记得“信用中心”那一课里,“保险公司”的案例吗?

“保险公司”,这是在“中心型商业”时代,用“信用的超级节点”,解决“同质风险分担”问题的方法。这种方法的问题是,交易成本依然不低。

那么,在“去中心型商业”时代,有没有更有效率的办法呢?

也许真有。

现在因为空气、水、食物的问题,癌症发病率上升了。怎么办?买一份大病保险。但除了买保险,还有什么别的办法吗?

我的一位朋友,张马丁,给出了一个办法。

他说,我在网上召集3万个人,你们每个人只要承诺,万一我们当中有人得了癌症,愿意给这个不幸的人捐10块钱,你就是这3万人之一了。这样,万一你得了癌症(最好不要),大家也会同样把钱捐给你。

这就是一个互助的“对等网络”。

但是我有个条件,你们作出承诺的一年后才能接受捐赠。为什么?因为有很多人太“聪明”了,他们会在得了癌症之后,再“承诺”帮助别人,这对其他人不公平。

一年后,大家都通过了观察期。这时,真的有个不幸的人得了癌症。请你把诊断记录发在网上,供这3万人在有限范围内查看。

这3万人数量已经很大了,他们中有些人是医生,看得懂这个记录;甚至有些好心人,可能会上门去看望他。

给你们一个月时间,一个月后如果无人提出异议,说明你们认可这个人真得了癌症。那么,请你直接给这个不幸的人账户里打10块钱。

请问,这时候,如果是你,你会不会给这个不幸的人打10块钱?

我相信大部分人是会的。为什么?第一当然是因为你有爱心。但同时还有一个原因,你希望你自己能够持续受到保障。不捐这10元钱,你就会被取消被保障的资格。

最终这个不幸的人可以拿到多少钱呢?3万人,每人10元钱,一共30万元。然后,30万元拿去治病,这个平台再次进入等待下一个人的阶段。

请问,从金融的角度看,这个平台听上去是什么呢?

没错,就是保险。一个没有通过保险公司这个“中心”,而是在一个“对等网络”中完成的互助保险。

这不是又回到了“凑份子包红包”的逻辑了吗?

是的。这就是我们说的,天下大势,分久必合,合久必分。

线段型商业时代,凑份子包红包是分散的“同质风险分担”;中心型商业时代,保险公司是集中的“同质风险分担”;去中心型商业时代,互助保险又回到了分散的“同质风险分担”。

为什么?因为在更高效的连接下,分散的“同质风险分担”,开始表现出比集中效率更高的一面。

一家保险公司运行,如果同样收30万元保费,你觉得,它最终有可能拿出多少钱的总量,赔付给那些不幸的人呢?这就叫“赔付率”。

我曾经给一本关于保险的专业书籍写过推荐序。它给了我一个数据:

2005年,中国保险的赔付率(赔款和给付款总数除以总收入)是22.985%。2008年是30.366%,2013年是36.075%。

那么,去中心化时代的互助保险呢?

阿里后来推出了和“抗癌公社”非常类似的“相互宝”。收33万元,赔30万元。其赔付率高达91%。

相互宝立刻引起了一些“中心型保险”的攻击。

但是,2019年4月,在中国保险中介发展高峰论坛上,保监会原副主席魏迎宁透露,中国非寿险公司管理费用将近40%,人身险公司管理费用将近20%。而网络互助行业的管理费用,基本保持在8%到10%之间。

8%~10% VS 20%~40%。这就是去中心型商业时代,“去中心型商业”,相对于“中心型商业”的效率。

可是,难道阿里,不依然是那个隐藏在相互宝这个“去中心”背后的“中心”吗?

是的。就像中心型商业,其实也是建立在无数线段之上一样;去中心型商业,也是建立在很多被“基础设施化”的中心之上。

百度、阿里、腾讯,都是超级中心。但是,它们的背后,其实有个更大的中心,那就是中国移动。中国移动曾经无比耀眼夺目,因为它太重要、太不可或缺了,已经慢慢从大树,变成了土壤,被基础设施化了。

当这一代的互联网巨头也被“基础设施化”之后,更上一层的“去中心型商业”,也许才会正式到来。

什么是“去中心型商业”?

网络密度增加,带来了中心;但是网络密度的进一步增加,又会消灭中心。

因为连接效率提升,网络密度增加,我们可能不再需要一个“中心”,就能在一个“平级对平级”的“对等网络”里,更高效地完成交易。

这就是“去中心型商业”。

这一讲,就讲到这里。

我们一直在说,所有伟大的机会,都源自于巨大的结构改变。

未来已来,只是尚未流行。下一讲,我们分享那些最早抓住趋势的公司,是如何成功的。下一讲,我带你往身边看,哪些人在你还没有关注的跑道上,已经悄悄撒腿跑了半圈?

今天我给你留一道思考题:

原始商业社会,也是没有中心的,那你觉得,它和去中心型商业文明,有什么本质区别呢?