在“线段型商业”文明,战胜“信用不传递”这条恶龙,是靠“信用中介”这件冷兵器。

但是黑市中间人和乡绅这种“信用中介”的存在,有个前提,就是他和交易双方都很熟。著名的“邓巴数”定律说,一个人能“很熟”的人数,不超过150人。

也就是说,150人,大约就是黑市中间人和乡绅的“信用半径”。

现在到了“中心型商业”时代,超级节点连接的人数可能有几千、几万,甚至几亿,远远超出了黑市中间人和乡绅的信用半径。

那怎么办?超级节点为王的“中心型商业”文明,靠什么战胜“信用不传递”呢?靠另一挺机关枪:信用中心。

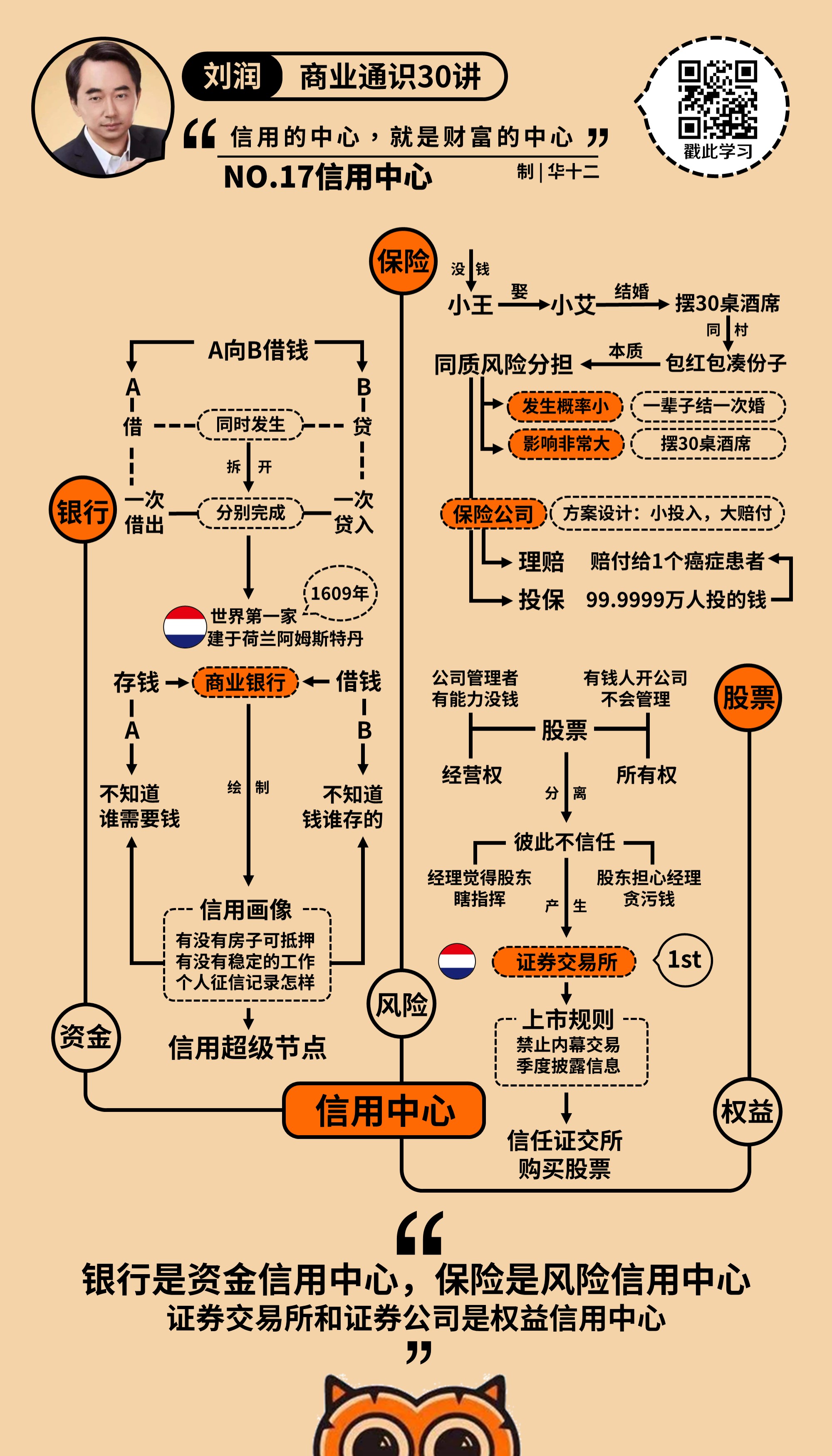

比如:银行、保险、证券公司。

我们先从银行开始讲起。

这门课的重点不是货币银行学,所以,我会从“中心型商业”文明的视角,拆解一下银行这种“信用中心”是如何战胜“信用不传递”。

回到乡绅的案例。

“A向B借钱”这件事情,拆解下来,其实有两个动作:

- 第一:A要这笔钱,这叫“借”;

- 第二:B给这笔钱,这叫“贷”。

A借入了钱。B贷出了钱。这两个行为同时发生。

如果,我们可以把这个同时发生的行为,在时间和空间上拆开,一次借,一次贷,分别完成,不就提高了信用的时空半径吗?

这就是银行。

1609年,世界上第一家现代意义上的商业银行,成立于荷兰阿姆斯特丹。

现在,B来到阿姆斯特丹,把钱存进银行。B不知道谁需要钱(信息不对称),也不知道该相信谁(信用不传递)。这就是“贷”。

然后,A也来到阿姆斯特丹,向银行借钱。A不知道钱是谁存的(信息不对称),也不需要那个谁信任他(信用不传递)。这就是“借”。

那银行干了什么呢?

银行用一套流程,给交易双方做“信用画像”。你家有没有房子可以抵押?你有没有一份收入稳定的工作?把你们家的水电账单给我看看?等等,再查查你的个人征信记录。

就和商人把买卖拆开一样,银行把借贷拆开,通过大规模信用画像的方法,生生把自己做成了一个“信用的超级节点”,也就是:信用中心。

有了银行这个“信用中心”作为社会信用的基础设施,中心型商业才最终得以爆发式增长。

这种“信用中心”的另一个典型代表,就是保险。

小王从小在乡村长大,家里很穷,家徒四壁,省吃俭用过生活。终于到了结婚的年龄,好不容易娶了同村的小艾。家里非常高兴,想摆30桌酒席庆祝,请全村人都来喝喜酒。

可是,家里没钱,怎么办?

凑份子。每家人来喝喜酒,都会给小王和小艾包个红包凑份子。

过段时间,小艾的好朋友小晴也要结婚了,也想请全村人吃饭,也摆了30桌酒席,也没钱。怎么办?

全村每家人去喝喜酒,也会给小晴包个红包凑份子。

这个包红包凑份子的行为本质是什么?

就是保险,就是“同质风险分担”,就是把那种发生概率特别小,但发生之后的影响非常大的风险,找一群人分担掉。

比如癌症,得癌症的概率很小,但患癌之后就影响太大了。再比如航空意外,也是概率小、危害大。比如结婚。

结婚,是一种典型的“发生概率特别小”(你一辈子结几次婚?),但是“发生之后的影响非常大”(要摆30桌酒席)的风险。

“一不小心”结婚了,大家都来帮我分担一下,江湖救急。你们家也有孩子吧?他们早晚要结婚的吧?下次,我也会帮你救急的。你甚至可以给它起个名字,比如叫“婚礼险”。

但是,你们公司同事结婚请你去,你会包红包,你隔壁公司的人结婚,不知道为什么也请你去,你会去吗?你会给他包红包吗?

估计多半不会去。为什么?因为你不知道,万一有一天你结婚了,他会不会也给你包红包。如果他不给,你不就“亏”了吗?你们俩之间,没有“天然信任”。

所以,“凑份子包红包”这件事情,虽然是很有效的民间“保险”,但是只能在熟人之间操作,无法用于大规模协作。

天然信用,只能用于解决熟人之间的小问题。

那怎么办?

这时候,有一家机构站出来了,说,我是保险公司,大家相信我,我有牌照,还交了一笔钱给银保监会,跑不了。

现在我设计了一套方案,你们只要每人交给我一点点钱,一旦患了癌症,我就赔给你一大笔钱。可能很快,就有上百万人交了保费。

你可能知道,真的不幸的癌症患者,他得到的赔付,其实是从另外99.9999万人的口袋里掏出来的。但是,这100万人需要彼此认识,彼此之间有“天然信任”吗?他们需要担心其他人不守信用吗?

不需要。

因为这时候,保险公司承担了“信用中心”的职能。

保险公司作为一个超级节点的存在,把“投保”和“理赔”两个行为拆开,成为“信用中心”,为“中心型商业”时代需要大规模陌生人参与的风险管理,提供了基础设施。

银行是资金的交易中心,保险是风险的交易中心。那么证券公司呢?

证券公司就是权益的交易中心。

1609年,世界上第一家证券交易所在荷兰阿姆斯特丹成立。

还是荷兰。为什么?因为荷兰很早就是一个通过海洋进行全球贸易的国家,一度被称为“海上马车夫”。阿姆斯特丹,就是当时全球最重要的交易中心。

为了克服“交易中心”遇到的“信用不传递”的阻力,荷兰人一口气发明了银行、股票和证券交易所。

1602年成立的荷兰东印度公司,是世界上第一家发行股票的公司。一家公司的管理者有能力,但是没钱;一些有钱的人想开公司,但是不会管理。怎么办?

通过“股票”的方式,拆分“经营权”和“所有权”。这句话是不是很熟?改革开放后,人们没少听这句话,但这是荷兰人在400多年前发明的。

可是,经营权和所有权分离后,股东和经理彼此不信任,甚至彼此不认识,没有天然信任,股东总是担心经理贪污自己的钱,经理总是觉得股东不懂装懂瞎指挥,怎么办呢?

1609年,荷兰人成立证券交易所,并开始制定、完善一系列的“上市规则”。今天的证券交易所,已经有非常详尽的信用机制了。比如,禁止内幕交易,每季度披露相关信息,以及相关的法律法规等。

有了这些之后,股东(或者说股民)其实完全不用认识,也不用“信任”某家上市公司的经营者,就可以用钱买这家公司的股票,只要他相信这个证券交易所。

股票,是股东的权益凭证。证券交易所和与之伴生的证券公司,因此就成为“第三方的、中心化的信用中介”,成为权益的“信用中心”。

资金、风险、权益,都是信用的外衣。在中心型商业时代,我们要感谢这些机构,也就是统称的金融体系,端起“信用中心”的机关枪,挑战“信用不传递”的恶龙,降低交易成本。

银行是资金的信用中心,保险是风险的信用中心,证券交易所和证券公司是权益的信用中心。

金融永不眠。

这一讲,就讲到这里。

中心型商业文明,和线段型商业文明交织在一起,同时共生,但此消彼长。线段型商业的消,也就是中心型商业的长,构成了商业的侏罗纪时代,像大片一样精彩。

但是,中心型商业文明,会是商业文明的终极形态吗?恐怕不是。我们下一模块,开始把眼光从“商业从哪里来”,望向“商业到哪里去”,望向商业的未来。

因为你的机会,在未来。

今天我给你留一道思考题:

你觉得现在很热门的互联网金融、科技金融,是中心型商业的“信用中心”吗?